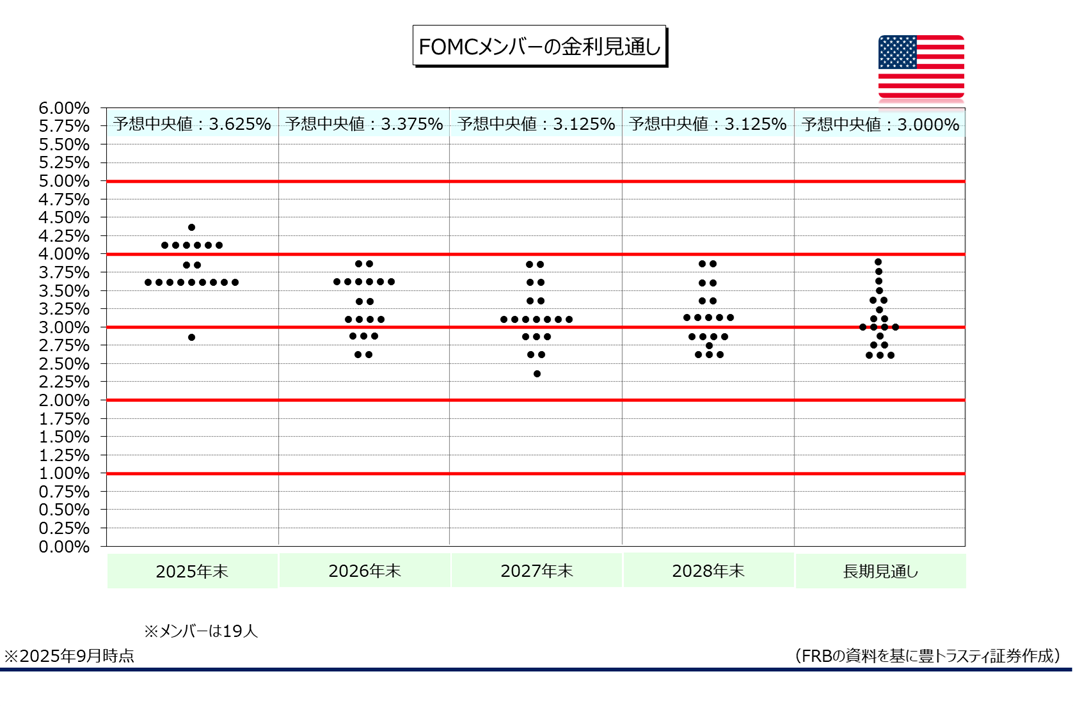

FOMCメンバーの金利見通し

↓クリックすると拡大します↓

FRBは9月16、17日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0.25%引き下げて、年4.00~4.25%にすることを賛成多数で決定。トランプ米大統領の指名を受けて9月16日に就任したばかりのミラン理事が0.50%の大幅利下げを主張して反対しております。利下げは昨年12月以来9ヶ月ぶり。第2次トランプ米政権発足後では初めてとなります。

FRBは声明で、労働市場について、前回会合の「堅調」から「雇用の伸びは減速している」に修正。失業率はやや上昇しているとし、「雇用の下振れリスクが高まった」と明記。インフレは「依然やや高止まりしている」と指摘。「FRBは雇用最大化と物価安定という二大責務(デュアルマンデート)の両面に対するリスクを注視しており、雇用に対する下振れリスクが高まった」としました。

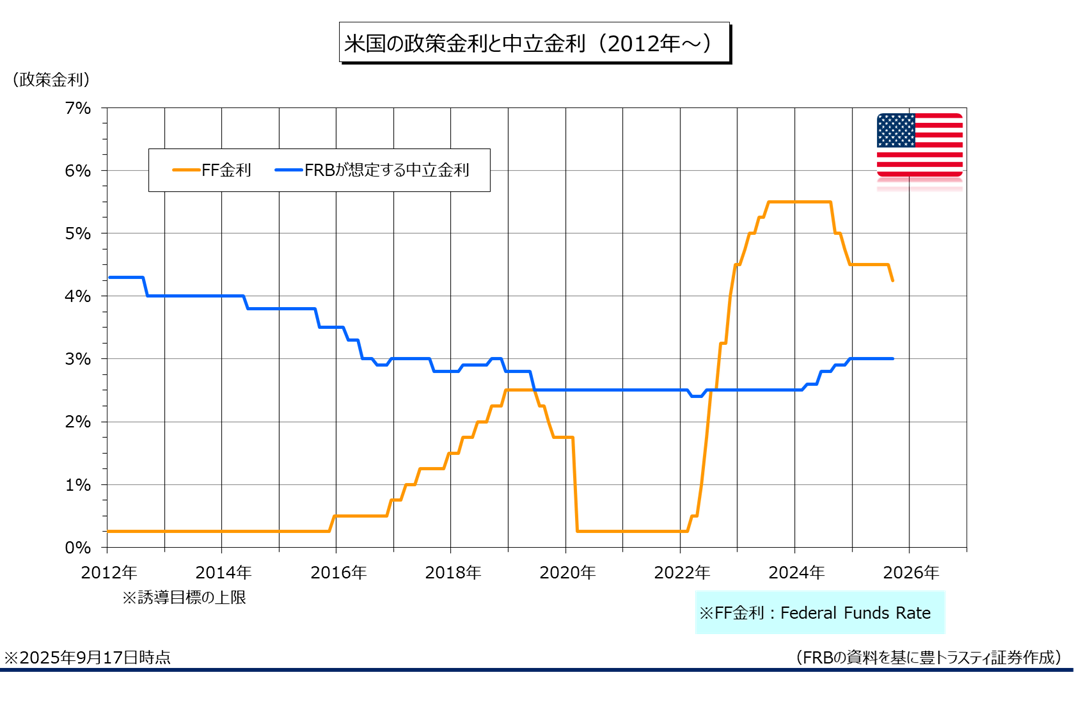

米国の政策金利

↓クリックすると拡大します↓

声明公表後の記者会見で、パウエル議長は0.50%利下げの主張について「この日の会合では幅広い支持がなかった」ことを明らかにした上で、FOMCメンバーの「ほぼ全員が0.25%利下げを支持した」と述べております。「より中立的な政策スタンスに向け、今会合で一歩進むのが適切だと判断した」と説明しております。

インフレを巡るリスクは和らいできたとの認識を表明。関税措置は物価を押し上げる要因になっているとしたものの、「インフレ過程を作り出すというよりは、一過性の物価水準の押し上げにとどまる可能性が高まっている」と述べております。

一方で、「労働市場はもはや堅調とはいえない」とし、 「今回の決定の焦点は労働市場へのリスクだった」と説明。また、「労働市場は軟化しており、これ以上減速させる必要はない」とし、雇用下支えで「政策措置を使うことが重要だ」と語っております。「(雇用と物価という)両面のリスクを抱えた状況にあり、リスクのない道筋は存在しない」と説明し、今回の決定を「リスクを管理するための利下げ」と総括しました。

「0.25%利下げで(緩和を)始める」とし、連続利下げを織り込む市場の見方を「賛辞するわけではないが、(利下げは)1回限りの手段ではない」と述べ、追加利下げを示唆。米株価が過去最高値圏を推移する中での、利下げを行う是非を問われ、「雇用最大化と物価安定の目標に焦点を当てている」と強調。「資産価格の水準で、好いもしくは悪いという見方をしていない」との見解を示しております。

また、FRBが金利決定で独立性を維持出来かという問いに対しては、「データに基づいて業務を行い、それ以外のことは考慮しないというのが我々の文化に深く根付いている」と述べております。

声明と同時に公表されたFOMCメンバー19人の経済・金利見通し(SEP)で、2025年末のFF金利見通し中央値は年3.625%(6月時点の見通しは3.875%)に引き下げられました。通常の0.25%の利下げ幅で今回を含めて年3回の利下げを想定。

ただ、中身を細かく見てみると、年内あと1回の利下げとの見方は2人、2回の利下げとの見方は9人となっております。また、1人は6回分の大幅利下げを予想。0.50%の大幅利下げを3会合連続で実施する内容で、ミラン氏の主張とみられております。一方で、7人が年内はもう利下げが無いとの見方を示しました。

2026年末のFF金利見通し中央値は年3.375%と、年1回の利下げを想定(6月時点の見通しは年3.625%、年1回の利下げを想定)、2027年末のFF金利見通し中央値は年3.125%と、年1回の利下げを想定(6月時点の見通しは年3.375%、年1回の利下げを想定)となり、共に中央値が引き下げられております。今回初めて公表された2028年末のFF金利見通し中央値は年3.125%、長期見通し(景気を熱しも冷やしもしない「中立金利」)は3.000%となっております(6月時点の見通しは3.000%)。

2025年10-12月期米実質GDP(国内総生産)は前年同期比1.6%と、6月時点の見通し(1.4%)から上方修正。2025年10-12月期の米コア個人消費支出(PCE)物価は3.1%(6月時点の見通しは3.1%)、2025年末の米失業率は4.5%(6月時点の見通しは4.5%)で、それぞれ据え置かれております。

FOMCメンバー(19人)の経済見通し

| 実質GDP | 失業率 | PCE | コアPCE | |

| 2025年末 | 1.6%(1.4%) | 4.5%(4.5%) | 3.0%(3.0%) | 3.1%(3.1%) |

| 2026年末 | 1.8%(1.6%) | 4.4%(4.5%) | 2.6%(2.4%) | 2.6%(2.4%) |

| 2027年末 | 1.9%(1.8%) | 4.3%(4.4%) | 2.1%(2.1%) | 2.1%(2.1%) |

| 2028年末 | 1.8% | 4.2% | 2.0% | 2.0% |

| 長期見通し | 1.8%(1.8%) | 4.2%(4.2%) | 2.0%(2.0%) |

※実質GDP(国内総生産)とインフレ率は各年第4四半期時点の前年同期比

※カッコ内は6月時点の見通し

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。