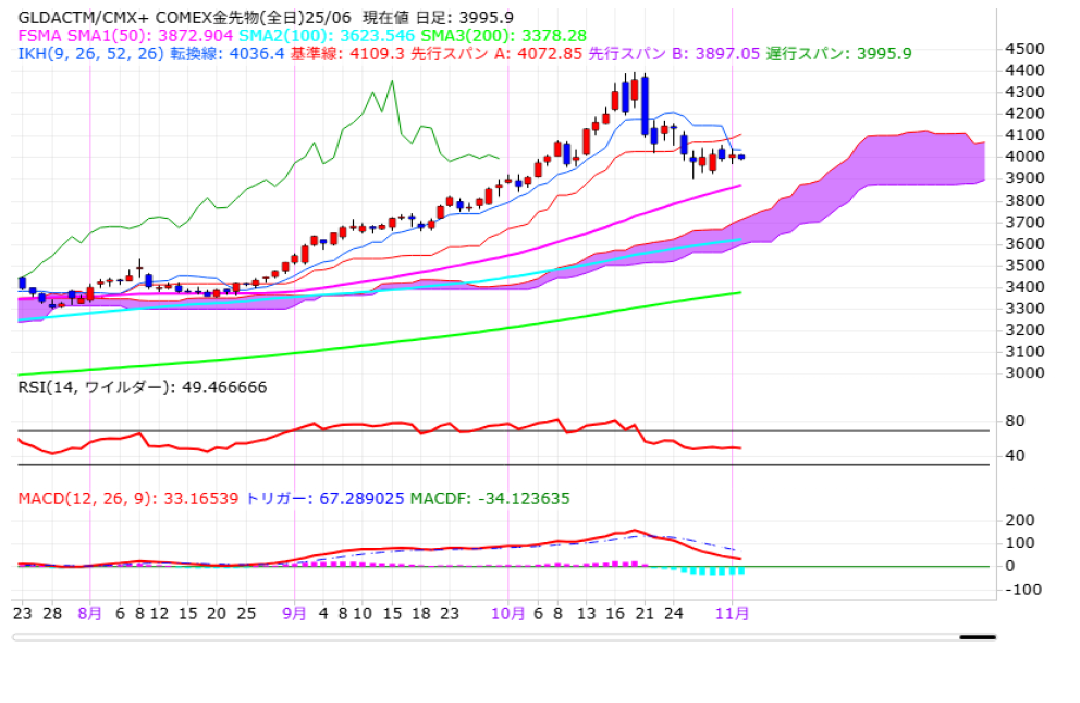

NY金

↓クリックすると拡大します↓

©Copyright Jiji Press Ltd. All rights reserved

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・世界の金生産量はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比141.3ドル安の3996.5ドルで終了。2週連続で下落しております。

連日で最高値を更新する中で10月20日に一時4398.0ドルまで上昇するも、急ピッチな上昇に対する警戒感が強まる中で調整地合いが強まり、急落。米中貿易交渉の進展期待が拡がる中、10月28日に一時3901.3ドルまで下げるなど、心理的節目の4000ドルを13営業日ぶりに割り込みました。ただ、大台を割り込んだことで安値拾いの買いが入り始める中、一段安とはならず。その後は4000ドルを挟んだ値動きが続いております。

トランプ米大統領と中国の習近平国家主席が10月30日に韓国で会談し、関税や輸出規制を拡大しないことなどで合意。米中貿易摩擦への過度な懸念が後退しつつあるものの、根本的な難題を棚上げにした合意であることから、再び対立が激化するとの懸念は根強いようです。また、イスラエル軍がパレスチナ自治区ガザへの攻撃を再開するなど、中東の「地政学リスク」も再度意識され始める中、「安全資産」として金を買い拾う動きが出始めている模様。

なお、10月のFOMC(米連邦公開市場委員会)で、FRBは9月に続いて2会合連続で利下げを決定。ただ、カンザスシティー連銀のシュミッド総裁が金利据え置きを訴えて反対票を投じました。また、12月会合での利下げを巡り、パウエル議長が記者会見で「既定路線ではない」と発言。FRBは市場が想定していたよりも利下げに慎重だとの見方が拡大。

ブラックアウト期間が明けてFRB高官の発言が相次ぐ中、雇用とインフレへのリスク対処を巡り、FRB内で依然として見方が割れていることが浮き彫りとなっております。そのため、CMEが公表している「FedWatch(フェドウォッチ)」(11月3日時点)によると、12月のFOMCでFRBが利下げを行うとの見方は67.3%と、1週間前(94.4%)から低下しております。とは言え、依然として市場では12月も利下げが継続されるとの見方は多く、相場の下支えとなりそうです。

引き続きFRB高官の発言に加えて、米政府機関の一部閉鎖に伴い雇用統計の発表が中止になる中、米民間雇用サービス会社ADP11月5日に発表する10月全米雇用報告に注目が集まりそうです。

テクニカル的にMACDは下げ基調が続いており、反発場面では戻り売り圧力が強そうですが、目先は4000ドル付近で値固めしつつ、10月20日の高値4398.0ドルから10月28日の安値3901.3ドルの下げ幅をフィボナッチ・リトレースメントで見た場合の半値戻し水準4149.7ドルを上抜くことが出来るかが注目されます。

また、突如発表された中国の金販売に対する税優遇措置撤廃の影響も注意深く見る必要がありそうです。

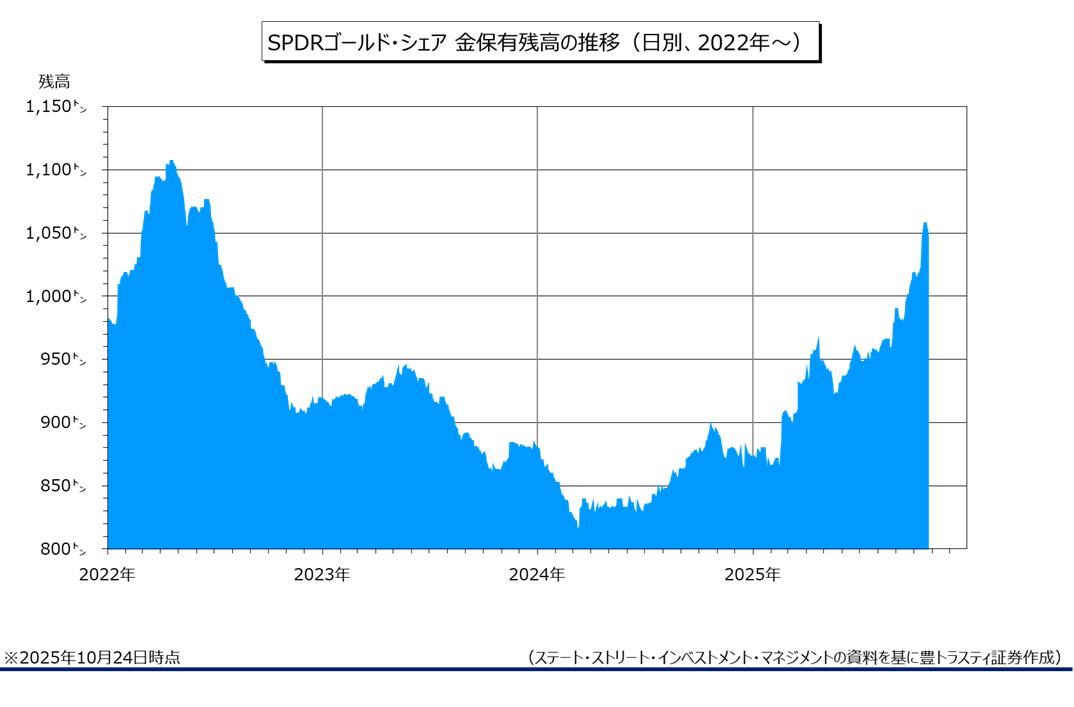

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は10月31日時点で前週末比7.73トン減少の1039.20トンと、2週連続で減少。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比1.26トン減少の483.0トンと、同じく2週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。