日経平均株価

↓クリックすると拡大します↓

投資部門別売買動向はこちら

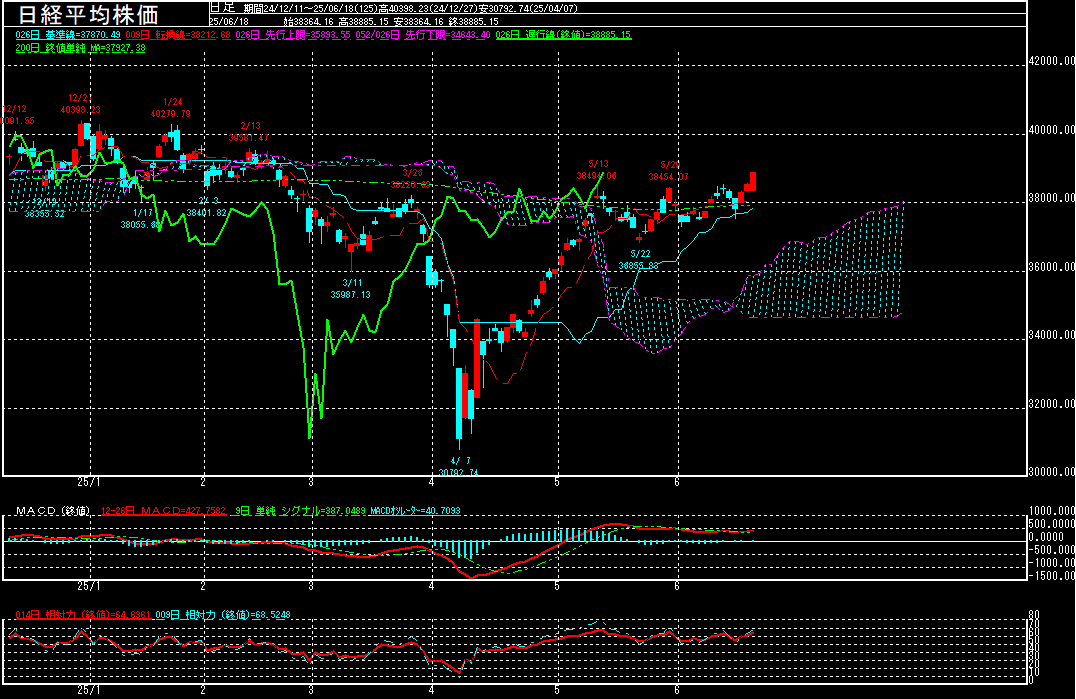

日経平均株価は前営業日比348.41円高の38885.15円で終了となり、3営業日続伸。中東の「地政学リスク」が意識されて下げてスタートしたものの、日銀金融政策決定会合を通過し、当面の利上げが遠のいたとの見方が拡がる中、円安が進むとともに海外投資家の買いが入ったようです。一時38885.15円まで上昇する場面も見られております。新型ゲーム機「ニンテンドースイッチ・ツー」の販売が好調であることが好感されて任天堂が株式分割考慮後の上場来高値を付けたことも好感された模様。このまま終値ベースでは2月19日以来の39000円台を回復出来るか注目されます。

明日未明にFOMC(米連邦公開市場委員会)声明が公表されます。市場では4会合連続で政策金利を据え置くとの見方が大勢を占めており、声明公表後の記者会見でパウエル議長がどこまで利下げに言及するか注目されます。また、今会合では「ドットチャート」が公表されます。3月時点(0.25%幅で年2回の利下げを想定)から変更があるかも焦点となりそうです。

なお、内閣府が発表した4月機械受注統計(季節調整値)によると、企業の設備投資の先行指標となる民間需要(変動の大きい船舶・電力を除く)の受注額は前月比9.1%減の9190億円と、3ヶ月ぶりにマイナスに転じております。基調判断は「持ち直しの動きが見られる」で据え置き。

内閣府はマイナス要因として、100億円を超える大型案件が相次いだ前月からの反動減を指摘。自動車・同付属品は減少したものの、傾向として大きく落ち込んでおらず「トランプ関税の影響は確認できない」としております。

また、財務省が発表した5月貿易統計速報(通関ベース)によると、輸出から輸入を差し引いた貿易収支は6376億円の赤字でした。赤字は2ヶ月連続。輸出は前年同月比1.7%減の8兆1350億円、輸入は同7.7%減の8兆7726億円。米国向け輸出額は同11.1%減の1兆5140億円で、2ヶ月連続でマイナスとなっております。特に、トランプ米政権が追加関税を発動した自動車が24.7%減と、大幅に落ち込んでおります。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。