米ドル・円

↓クリックすると拡大します↓

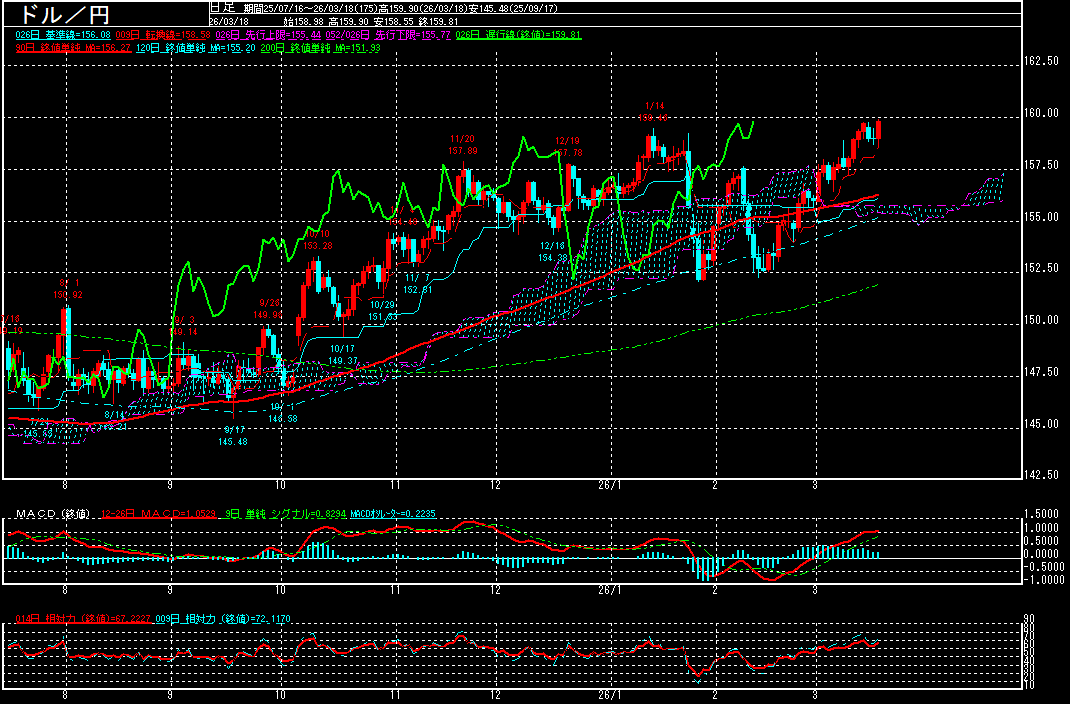

米ドル・円は、イラン情勢の緊迫化を受けた「有事のドル買い」の動きが続く中、3月12日に1月13日以来の159円台を回復。翌13日に1月14日の159.46円を突破。1月にレートチェック観測が広がった前の水準まで戻したものの、日米欧の中央銀行が金融政策を決める「中銀ウイーク」を迎える中、今週は様子見ムードが強く、159円台で揉み合う展開となりました。

FRBはFOMC(米連邦公開市場委員会)で2会合連続で政策金利を据え置くことを決定。FOMC参加者の政策金利見通し(ドットチャート)によると、2026年は1回の利下げが想定されており、前回12月時点の見通しと変わらず。ただ、2回以上の利下げを予想したメンバーは5人で、前回の7人から減少。また、パウエルFRB議長は記者会見で、中東情勢が経済に与える影響は「不透明だ」と強調しつつ、関税がもたらすインフレ圧力の緩和が進まなければ「利下げは行われない」と明言したことから「タカ派」な内容との見方が拡がり、一時159.90円まで上昇。2024年7月11日以来、約1年8ヶ月ぶりの円安水準となる場面も見られております。

その後、日銀は金融政策決定会合で政策金利の据え置きを決定したものの、利上げの見送りは既に市場で織り込まれていたため、相場への影響は限定的でした。

米国とイスラエルとイランの軍事衝突は3週目に入った。トランプ米政権から戦争終結に向けた明確な出口戦略が見えない一方で、イランは徹底抗戦の構えを崩していないことから、米国の中東での軍事作戦が市場の想定よりも長期化するとの見方が強まっており、「有事のドル買い」の動きは当面続きそうです。

また、イランによるホルムズ海峡の事実上の封鎖が続く中、原油価格は当面高止まりするとの見方が強まっております。輸入原油の9割超を中東地域に依存する日本経済を下押ししかねないとの懸念は根強い上に、原油高に伴い貿易赤字が拡大するとの懸念やインバウンド(訪日外国客)の減少に伴う「円買いの縮小」により、円安が一段と進むとの見方が出ております。

片山財務相は19日の閣議後記者会見で、円相場の変動に備えて「しっかり構えさせていただく」と発言。「口先介入」の頻度は上がってきており、政府・日銀による円買い介入への警戒感はあるものの、最近の動きは「無秩序な動き」とは言えず、むしろファンダメンタルズに沿った動きとの見方から、介入の効果は薄いとみられております。

そのため、このまま2024年7月10日以来の160円台を回復することも想定されます。テクニカル的にもMACDが上昇基調を強める中、「Wボトム」型が意識され始めているだけに、そのターゲットとみられている160.45円辺りまで円安が進む可能性もありそうです。

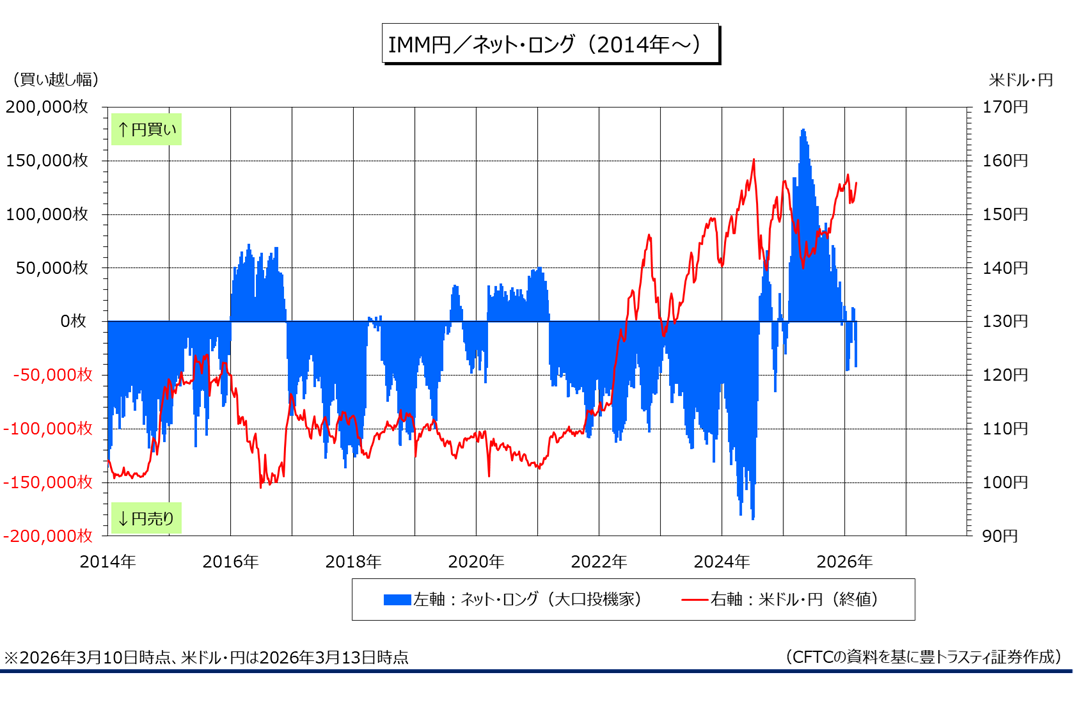

なお、米商品先物取引委員会(CFTC)のデータによると、大口投機家のIMM通貨(円)のネット・ロングは3月10日時点で前週比2万4812枚減少のマイナス4万1387枚と、3週連続で減少。2週連続でネット・ショートとなっております。

IMM円のネット・ロング

↓クリックすると拡大します↓

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。