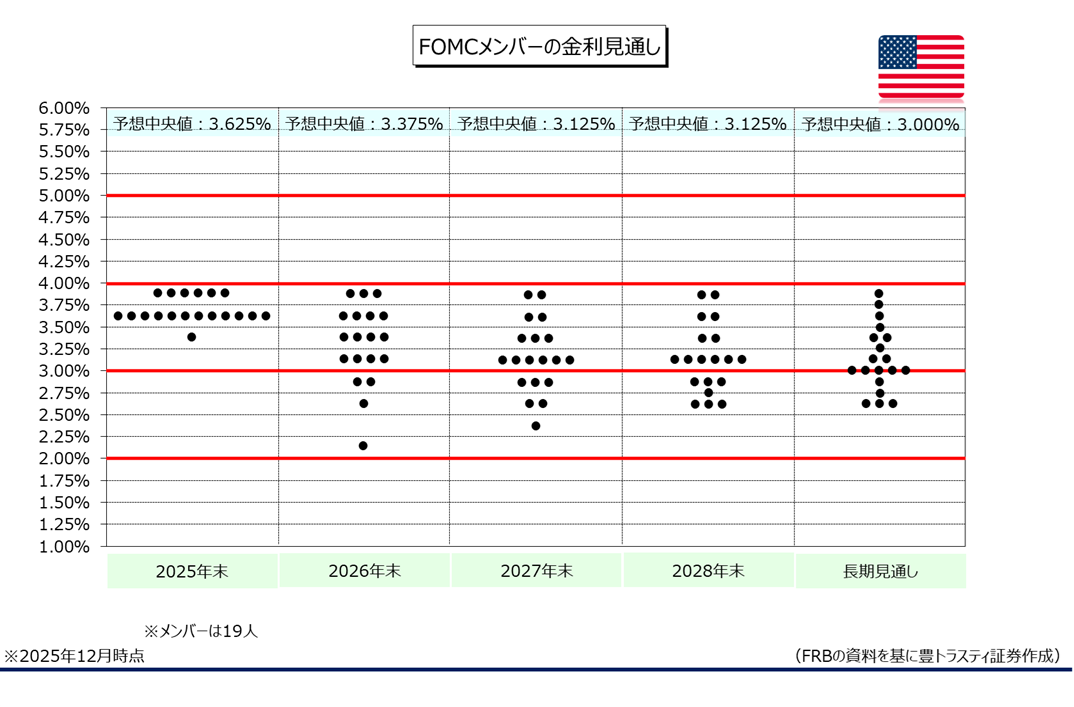

FOMCメンバーの金利見通し

↓クリックすると拡大します↓

FRBは12月9、10日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0.25%引き下げて、年3.50~3.75%にすることを賛成多数で決定。カンザスシティー連銀のシュミッド総裁が、前回会合に続いて金利の据え置きを主張。シカゴ連銀のグールズビー総裁も据え置きを主張しました。一方、トランプ米大統領の指名で9月に就任したミラン理事は3会合連続で通常の倍となる0.50%の利下げ幅を求めて反対票を投じております。

FRBは声明で、「FF金利の目標誘導レンジに対する追加調整の程度とタイミングを検討するに当たり、今後の経済指標を慎重に検証していく」と表明。前回から「程度とタイミング」という表現を追加し、昨年12月の文言に戻したことから、FRBは追加利下げに慎重との見方が出ております。

声明は、経済活動は「緩やかなペースで拡大している」と指摘。労働市場については、「雇用の伸びは今年鈍化し、失業率は9月までやや上昇した」とし、失業率は「低水準」とするこれまでの表現が削除されました。また、「インフレ率は今年初めから上昇し、依然としてやや高止まりしている」としました。「経済の見通しを巡る不確実性は依然として高水準にある。FRBは雇用最大化と物価安定という二大責務(デュアル・マンデート)の両面に対するリスクを注視しており、雇用に対する下振れリスクがここ数ヶ月で高まった」としております。

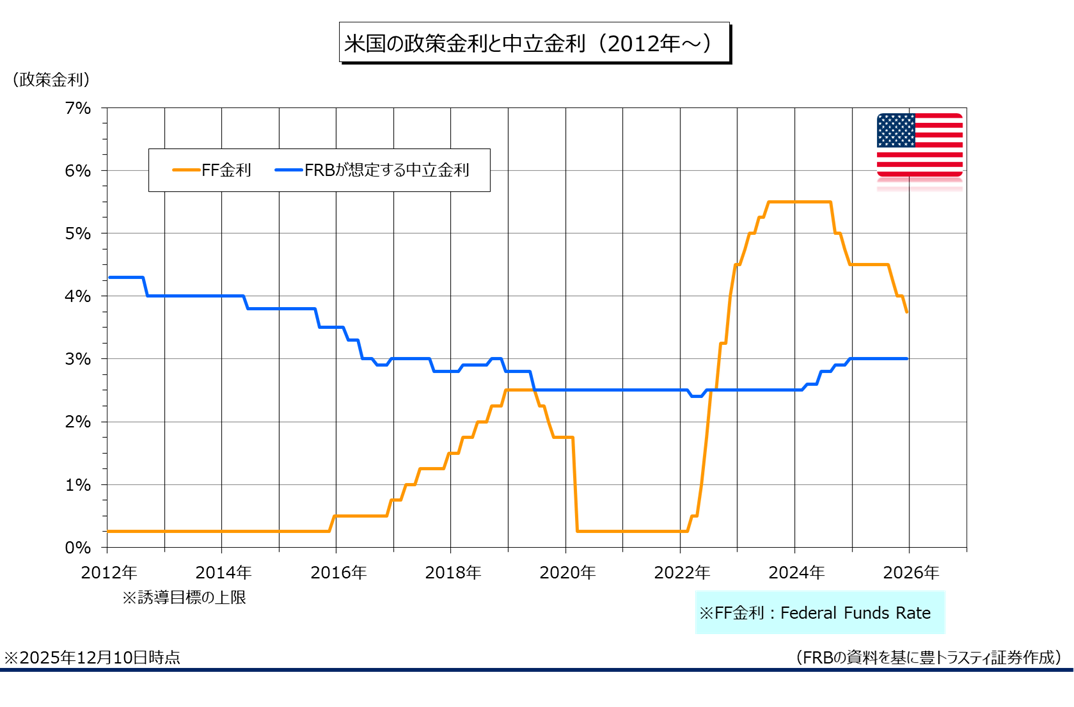

米国の政策金利

↓クリックすると拡大します↓

声明公表後の記者会見で、パウエル議長は9月以降の3会合連続利下げなどを通じ、政策金利は「中立水準の幅広いレンジ内にある」と言明。その上で「今後のデータに基づいて追加調整の程度とタイミングを判断するのによい位置にある」と述べ当面は金利を据え置き、今後は会合ごとに判断すると強調しました。また、次の政策変更について「利上げを基本シナリオにしている人は現時点でいない」との認識を示しております。

来年1月の次回会合ではなく、今会合で利下げを決定した理由として、「緩やかな労働市場の減速と失業率の上昇」を指摘。インフレに関しては、FOMCの参加者全員が物価上昇率について「高すぎる」との認識で一致したと説明。「合理的な基本シナリオとしては関税が物価に及ぼす影響は比較的短期間で、実質的には一時的な変動に留まる」としたものの、引き続きインフレ率が高止まりするシナリオに警戒心を示しております。

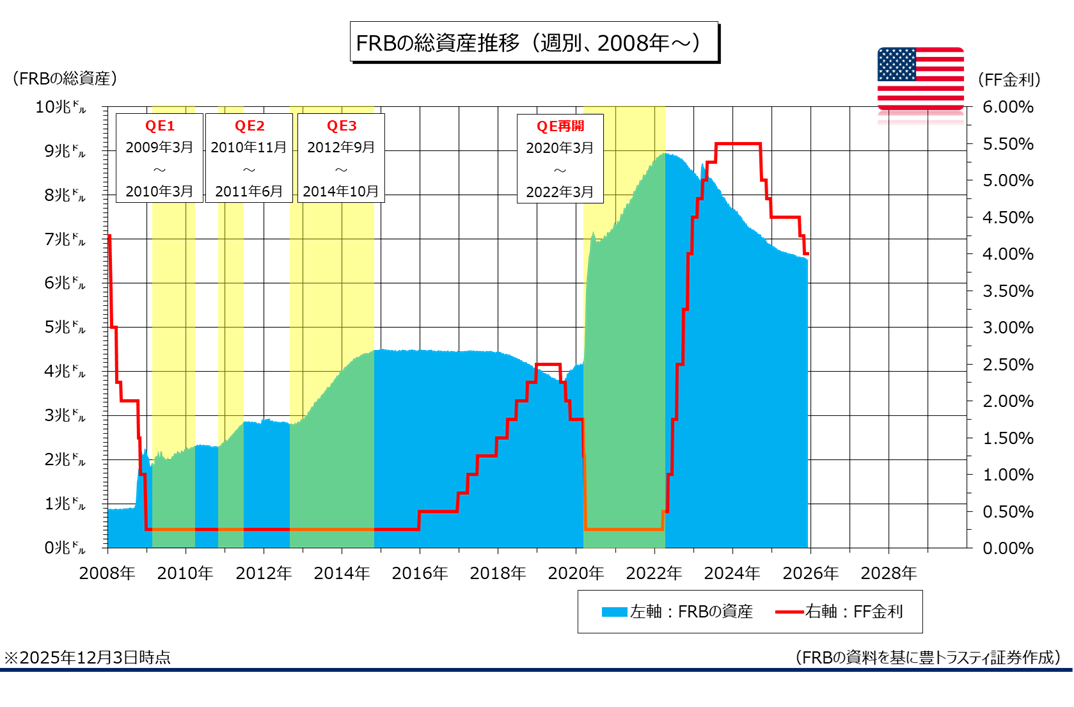

FRBの総資産

↓クリックすると拡大します↓

なお、FRBは短期資金市場の逼迫を踏まえ、米短期国債の買い入れを開始すると発表。12日から開始し、当面は月額400億ドルに据え置き、購入額を次第に減額する方針。ただ、準備預金の見通しや市場の状況を踏まえ、購入額を調整する可能性があるとしております。対象資産は短期債ですが、必要に応じて残存期間が3年未満の国債も購入する模様。

FRBが直近まで続けていた量的引き締め(QT)の影響などで、金融機関がFRBに預け入れる準備預金が減少。資金市場の流動性が低下し、金融機関同士が資金をやり取りする金利が上昇していたことから、FRBに対応を求める声が上がっていました。

パウエル議長は、今回の買い入れは「十分な準備金供給を維持し、政策金利の効果的な管理を支えることのみを目的としている」と述べ、「これらの問題は金融政策スタンスとは別であり、いかなる影響も及ぼさない」と強調しました。事実上の「量的緩和(QE)」となりますが、FRBは短期金融市場の流動性向上を目的とした短期国債の買い入れをQEとは見なさず。

声明と同時に公表されたFOMCメンバー19人の経済・政策金利見通し(SEP)で、2026年末のFF金利見通し中央値は年3.375%(9月時点の見通しは3.375%)で据え置かれました。通常の0.25%の利下げ幅で年1回の利下げを想定。

ただ、中身を細かく見てみると、1回の利下げとの見方は4人、2回は4人、3回は2人、4回は1人、また、ミラン氏とみられる1人は6回の利下げを予想。一方で、7人が利下げは無いとの見方を示すなど、依然としてFRB内で利下げ幅を巡る意見の相違があることが示されております。

2027年末のFF金利見通し中央値は年3.125%と、年1回の利下げを想定(9月時点の見通しは年3.375%、年1回の利下げを想定)、2028年末のFF金利見通し中央値は年3.125%(9月時点の見通しは年3.125%)、長期見通し(景気を熱しも冷やしもしない「中立金利」)は3.000%(9月時点の見通しは3.000%)となっております。なお、今会合で0.25%の利下げを決定したものの、6人は今回の利下げを見込んでいなかったことが示されました。

経済については、経済成長率は上振れ、インフレ率は下振れとの見通しが示された。2025年10-12月期実質GDP(国内総生産)成長率は1.7%(9月時点の見通しは1.6%)、2026年は2.3%(9月時点の見通しは1.8%)に、それぞれ引き上げられた一方で、2025年のコアPCEインフレ率は3.0%(9月時点の見通しは3.1%)、2026年は2.4%(9月時点の見通しは2.6%)に、それぞれ引き下げられております。2025年の失業率は4.5%(9月時点の見通しは4.5%)で据え置きとなっております。

◆トランプ米大統領、FRBの利下げ幅「小さい」

トランプ米大統領は12月10日に、FRBの利下げ幅に関して「小さい」と指摘。「(利下げ幅を)少なくとも倍に出来たはずだ」と強調しました。

トランプ氏はホワイトハウスで記者団に対して、パウエル議長を「頑固者」、FRBを「無能」と貶し、「金利は下がっているものの、それほどではない」と非難。その上で、「米国の金利水準はもっと低くあるべきだ」とさらなる利下げを要求。選定を進めている次期議長に関して「金利に正直な人物を探している」と述べ、利下げを求める自身の意向を汲む候補を選ぶ考えを示唆しました。

FOMCメンバー(19人)の経済見通し

|

実質GDP |

失業率 | PCE |

コアPCE |

|

|

2025年末 |

1.7%(1.6%) | 4.5%(4.5%) | 2.9%(3.0%) |

3.0%(3.1%) |

|

2026年末 |

2.3%(1.8%) | 4.4%(4.4%) | 2.4%(2.6%) |

2.5%(2.6%) |

|

2027年末 |

2.0%(1.9%) | 4.2%(4.3%) | 2.1%(2.1%) |

2.1%(2.1%) |

|

2028年末 |

1.9%(1.8%) | 4.2%(4.2%) | 2.0%(2.0%) |

2.0%(2.0%) |

|

長期見通し |

1.8%(1.8%) | 4.2%(4.2%) |

2.0%(2.0%) |

※実質GDP(国内総生産)とインフレ率は各年第4四半期時点の前年同期比

※カッコ内は9月時点の見通し

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。