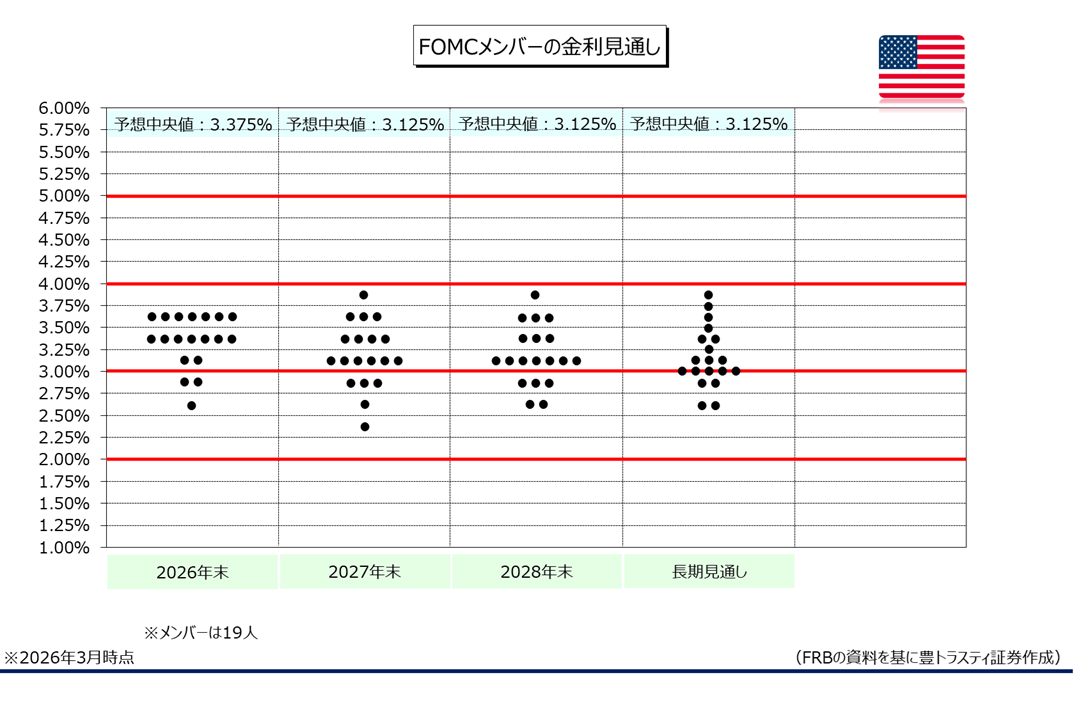

FOMCメンバーの金利見通し

↓クリックすると拡大します↓

FRBは3月17、18日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を年3.50~3.75%で据え置くことを賛成多数で決定しました。据え置きは2会合連続。ミラン理事が1月会合と同様に0.25%の利下げを主張し、反対票を投じた一方、同じく1月会合で0.25%の利下げを主張し、反対票を投じたウォラー理事は賛成に回っております。

FRBは声明で、「経済活動は堅調なペースで拡大している」としたものの、「雇用の伸びは低水準のままで、失業率はここ数ヶ月間、あまり変化していない」と指摘。「インフレ率は依然やや高止まりしている」としております。同時に「経済の見通しを巡る不確実性は依然として高水準にある」とし、「中東情勢の進展が米経済に与える影響は不透明だ」と警戒感を示しました。

また、FRBが担う雇用最大化と物価安定という二大責務(デュアル・マンデート)の「両面に対するリスクを注視している」としております。

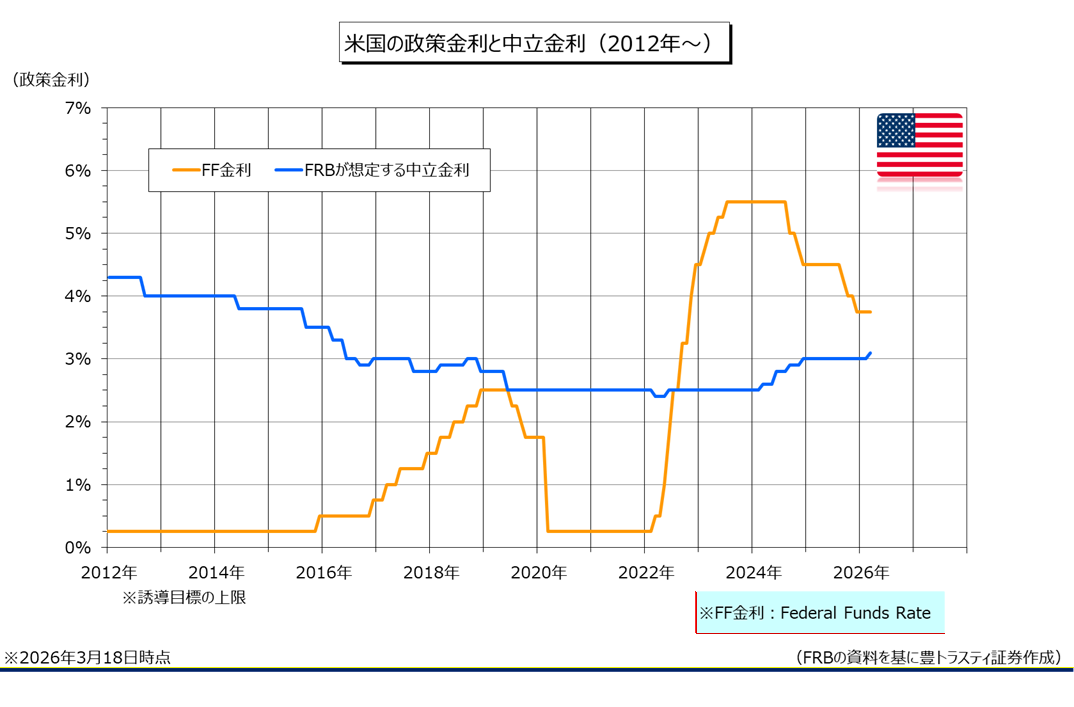

米国の政策金利

↓クリックすると拡大します↓

声明公表後の記者会見で、パウエル議長は、米国とイスラエルによるイランへの軍事作戦に端を発した原油高について「短期的にエネルギー高は全般的なインフレを押し上げる」と懸念を表明。「中東情勢の進展が米経済に与える影響は不透明だ」と述べ、先行きの不確実性が再び高まっていることを示唆。個人消費や雇用を下押しする可能性があるとしつつ、エネルギー価格の押し上げの範囲や持続期間について判断するのは時期尚早だと指摘。高インフレが常態化するという見方が人々に広がることを「非常に懸念している」と強調しております。

パウエル氏は、物価押し上げ効果が年半ばに落ち着き始めるとの見方を示したものの、「そうした進展が見られないのであれば、利下げは行われないだろう」と述べております。また、前回会合と同様に「次の一手が利上げになる可能性」が今会合でも浮上したが、「大多数の参加者はそれを基本シナリオとは見なしていない」と語っております。

物価の高騰と高い失業率が同時に起きる「スタグフレーション」のリスクについては、オイルショック後の1970年代の状況がいかに深刻だったかを強調し、「直面しているのはそのような状況ではない」と否定しております。

声明と同時に公表されたFOMCメンバー19人の経済・政策金利見通し(SEP)で、2026年末のFF金利見通し中央値は年3.375%(昨年12月時点の見通しは3.375%)で据え置かれております。通常の0.25%の利下げ幅で年1回の利下げを想定。ただ、中身を細かく見てみると、1回の利下げとの見方は7人、2回以上の予想は5人で前回の7人から減少。一方で、7人が利下げは無いとの見方を示すなど、依然としてFRB内で利下げ幅を巡る意見の相違があることが示されております。

なお、2027年末のFF金利見通し中央値は年3.125%と、年1回の利下げを想定(昨年12月時点の見通しは年3.125%、年1回の利下げを想定)、2028年末のFF金利見通し中央値は年3.125%(昨年12月時点の見通しは年3.125%)、長期見通し(景気を熱しも冷やしもしない「中立金利」)は3.125%(昨年12月時点の見通しは3.000%)となっております。

FOMCメンバー(19人)の経済見通し

|

実質GDP |

失業率 | PCE |

コアPCE |

|

|

2026年末 |

2.4%(2.3%) | 4.4%(4.4%) | 2.7%(2.4%) |

2.7%(2.5%) |

|

2027年末 |

2.3%(2.0%) | 4.3%(4.2%) | 2.2%(2.1%) |

2.2%(2.1%) |

|

2028年末 |

2.1%(1.9%) | 4.2%(4.2%) | 2.0%(2.0%) |

2.0%(2.0%) |

|

長期見通し |

2.0%(1.8%) | 4.2%(4.2%) |

2.0%(2.0%) |

※実質GDP(国内総生産)とインフレ率は各年第4四半期時点の前年同期比

※カッコ内は昨年12月時点の見通し

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。