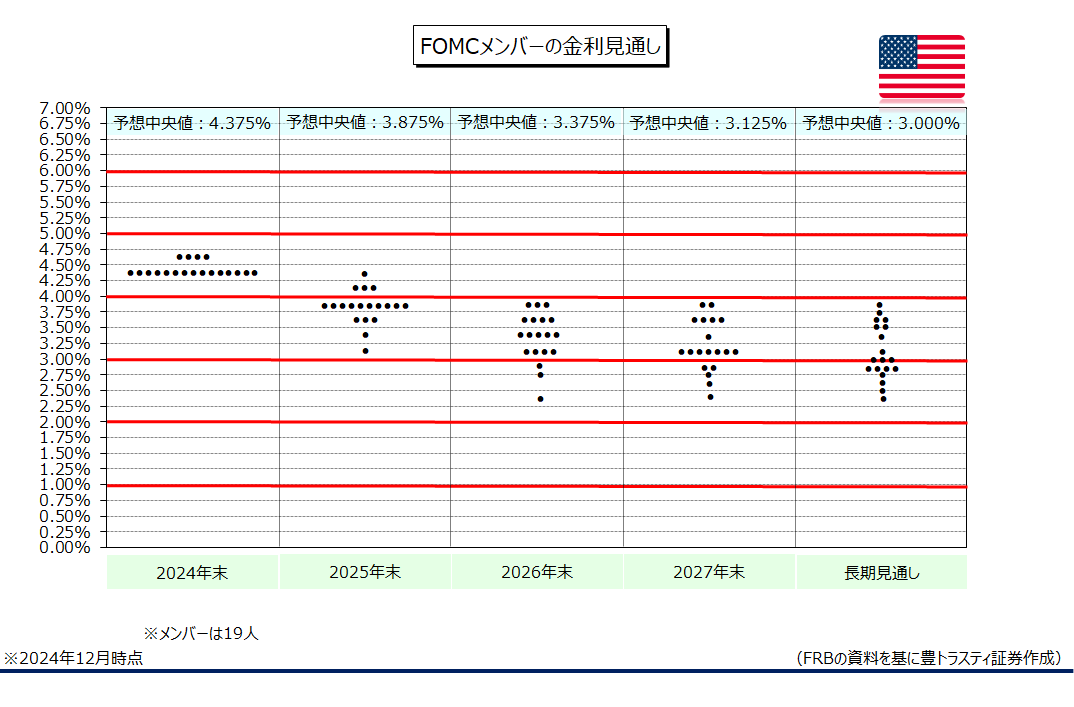

FOMCメンバーの金利見通し

↓クリックすると拡大します↓

FRBは月17、18日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0.25%引き下げて年4.25~4.50%にすることを決定しました。FRBは声明で、「金利の追加調整の程度や時期を検討する際は指標などを注意深く精査する」と説明しました。利下げは9月以降3会合連続。なお、クリーブランド連銀のハマック総裁は政策金利の据え置きを主張し、反対票を投じております。

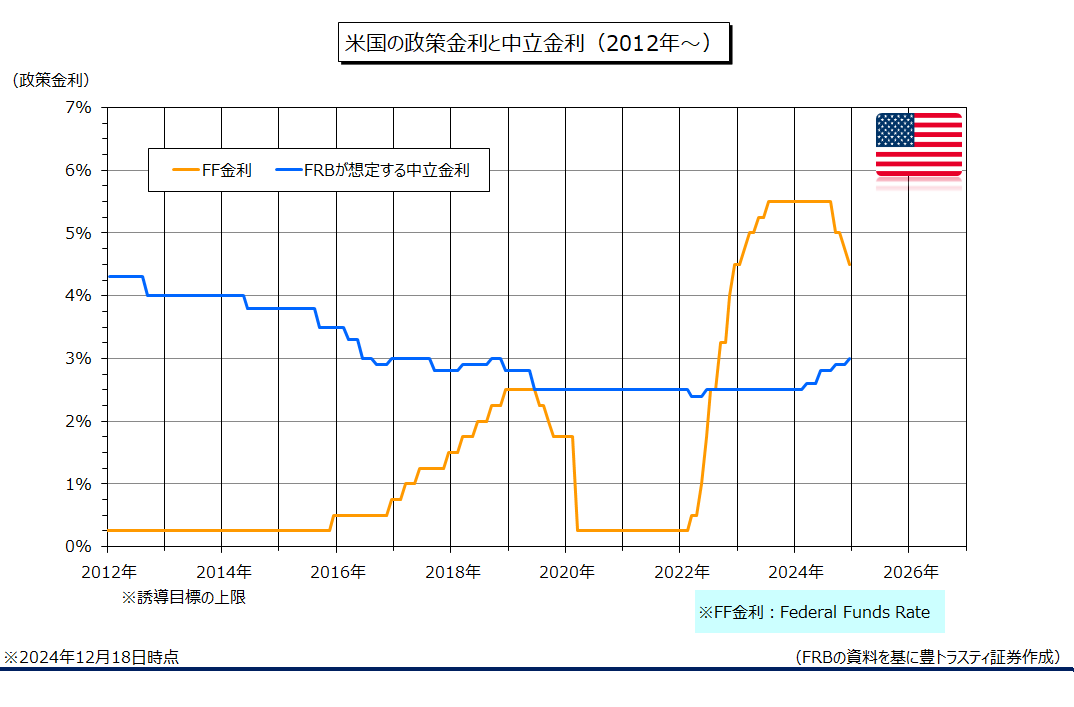

米国の政策金利

↓クリックすると拡大します↓

声明公表後の記者会見で、パウエル議長は「追加利下げのペースを緩めるのが適切な地点か、その近くにいる」と明言。利下げペース鈍化はインフレ見通し上振れを反映したものだと説明しました。また、今回の利下げにより、景気抑制的な効果が大きく減じる一方、中立金利の水準へ「大きく近づいている」との見解を示しております。

また、金融政策運営が「新たな局面に入った」とし、2%の目標へのインフレ率低下を確信しているものの、「インフレ鈍化を確認する必要がある」と述べております。新しい局面に入ったことで、追加利下げに関してはより慎重になることができる」と強調。ここから先の追加利下げには、物価鈍化を示すさらに明確なデータが必要だと説明しました。

声明と同時に公表されたFOMCメンバー19人の経済・金利見通し(SEP)で、2025年末のFF金利見通し中央値は年3.875%(9月時点の見通しは3.375%)に引き上げられ、通常の0.25%の利下げ幅で年2回の利下げを想定(9月時点での見通しは4回)。

2026年末のFF金利見通し中央値は年3.375%(9月時点の見通しは2.875%)に引き下げられ、年2回の利下げを想定(9月時点での見通しは2回)。緩やかな利下げ継続を見込んでおります。

また、2027年末のFF金利見通し中央値は年3.125%(9月時点の見通しは2.875%)と、年1回の利下げを想定(9月時点での見通しは0回)。4回に1回の利下げペースが2年続く計算となり、前回の見通しでは利下げを終えていたはずの2027年にも1回の利下げを想定しております。

長期見通し(景気を熱しも冷やしもしない「中立金利」)は3.000%(9月時点の見通しは2.875%)に上方修正。パウエル議長は現状の政策金利が「中立金利にかなり近づいている」との認識を示しております。。

2025年10-12月期米実質GDP(国内総生産)は前年同期比2.1%と、9月時点の見通し(2.0%)からやや上方修正。2025年末の米失業率は4.3%と、9月時点の見通し(4.4%)からやや下方修正。

また、2025年10-12月期の米コア個人消費支出(PCE)物価は2.5%と、9月時点の見通し(2.1%)から大幅に上方修正。インフレの根強さを示唆。トランプ氏の公約には所得税減税の恒久化や法人税減税のほか、輸入関税の引き上げや移民規制強化による人件費のコスト増などインフレ高進につながる政策が多く、今後の利下げシナリオにはトランプ次期政権の政策が大きく影響する可能性があると見られております。

なお、パウエル議長はFOMC参加者がインフレ率の上振れリスクをより深刻にみている理由が、米大統領選の結果にあるかと聞かれ「実際にはそれだけではない」と回答。足元のインフレ率が高止まりしたことも影響したと述べております。

FOMCメンバー(19人)の経済見通し

|

実質GDP |

失業率 | PCE |

コアPCE |

|

|

2024年末 |

2.5%(2.0%) | 4.2%(4.4%) | 2.4%(2.3%) |

2.8%(2.6%) |

|

2025年末 |

2.1%(2.0%) | 4.3%(4.4%) | 2.5%(2.1%) |

2.5%(2.2%) |

|

2026年末 |

2.0%(2.0%) | 4.3%(4.3%) | 2.1%(2.0%) |

2.2%(2.0%) |

|

2027年末 |

1.9%(2.0%) | 4.3%(4.2%) | 2.0%(2.0%) |

2.0%(2.0%) |

|

長期見通し |

1.8%(1.8%) | 4.2%(4.2%) | 2.0%(2.0%) |

※豊トラスティ証券作成

※実質GDP(国内総生産)とインフレ率は各年第4四半期時点の前年同期比

※カッコ内は9月時点の見通し

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。