NY金(中心限月、日足)

↓クリックすると拡大します↓

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比33.7ドル高の2748.7ドルで終了。3週連続で上昇しております。

1月6日に2624.6ドルまで下げる場面もみられたものの、昨年11月14日を起点としたアップ・トレンドを維持。中国人民銀行(中央銀行)が昨年11月に続いて同12月も金準備を積み増していたことが好感されて、1月7日から10日まで4営業日続伸。1月8日に50日平均線を突破。10日に昨年12月12日以来の2700ドル台を回復しております。昨年12月米雇用統計が市場を上回る内容になったことを受けて、FRBが利下げに慎重になるとの見方が拡大。米長期金利が、一時4.80%と1年2ヶ月ぶり高水準を付けたことを受けて、13日は反落したものの、その後1月14日から16日まで3営業日続伸中。昨年12月米消費者物価指数(CPI)は前年同月比2.9%上昇と、3ヶ月連続で加速。一方で、変動の激しい食品とエネルギーを除いたコア指数は同3.2%上昇と、伸び率は前月(3.3%上昇)からやや鈍化したため、FRBの利下げペースが鈍化するとの懸念がやや後退。見直し買いが入った様です。トランプ次期米政権の外交政策を巡る先行き不透明感から、「安全資産」として買う動きも拡がった模様。16日に2757.9ドルまで上昇する場面も見られております。

いよいよ週明けからトランプ2.0(第2次トランプ政権)が1月20日から始動。トランプ氏の発言に一喜一憂する展開となりそうですが、関税引き上げによる世界経済の混乱や、米中貿易戦争が一段と激化するとの懸念が強まれば、投資家のリスクオフ姿勢が強まりそうです。

また、パレスチナ・ガザ地区の停戦合意が成立したものの、先行き不透明さは強い上に、トランプ次期米政権は、イランへの制裁を強化すると見られております。ロシアとウクライナが停戦に向かう道筋も未だ見えず、引き続き「地政学リスク」も意識されそうで、「安全資産」として買い進められる様ならば、昨年10月30日以来の2800ドル台を回復することも想定されます。

なお、国際的な産金業界団体ワールド・ゴールド・カウンシル(WGC)の調査担当者によると、中国の金需要は1月末~2月上旬にかけて、「春節(旧正月)に伴い増加する」と指摘。インドは、昨年12月中旬から1月中旬まで、ヒンズー暦で不吉とされる時期だったため低調だったものの、「その後は主に結婚関連の購入によって徐々に回復する」との見方を示しております。

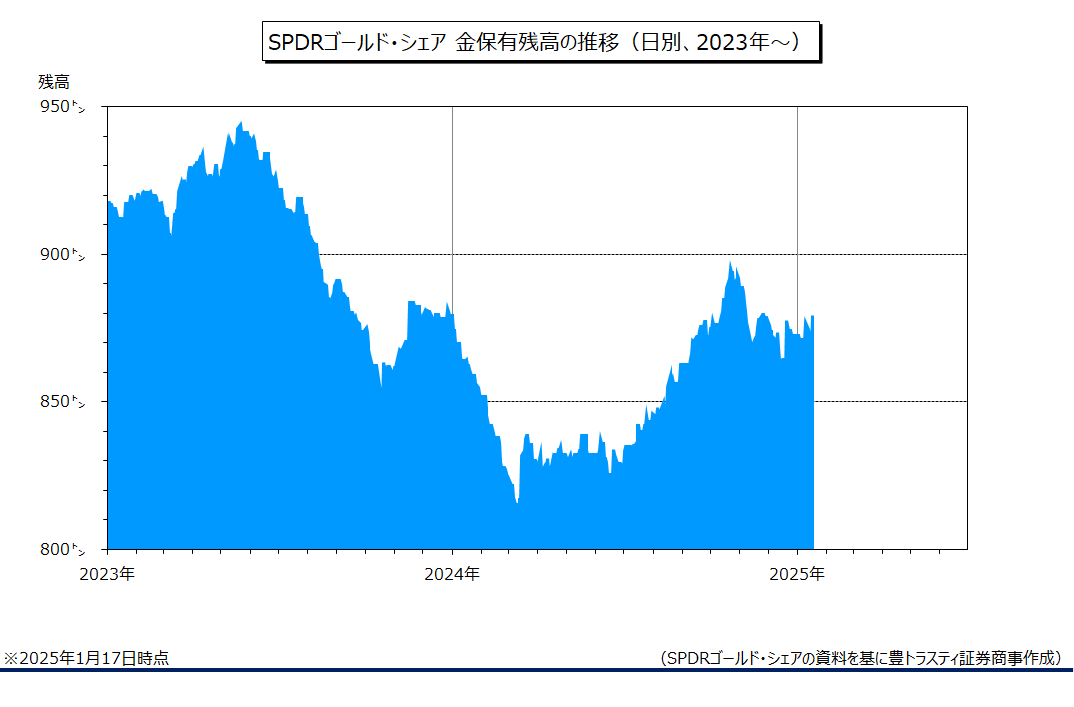

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は1月17日時点で前週末比2.30トン増の879.12トンと、2週連続で増加しております。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比1.00トン増の394.19トンでした。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。