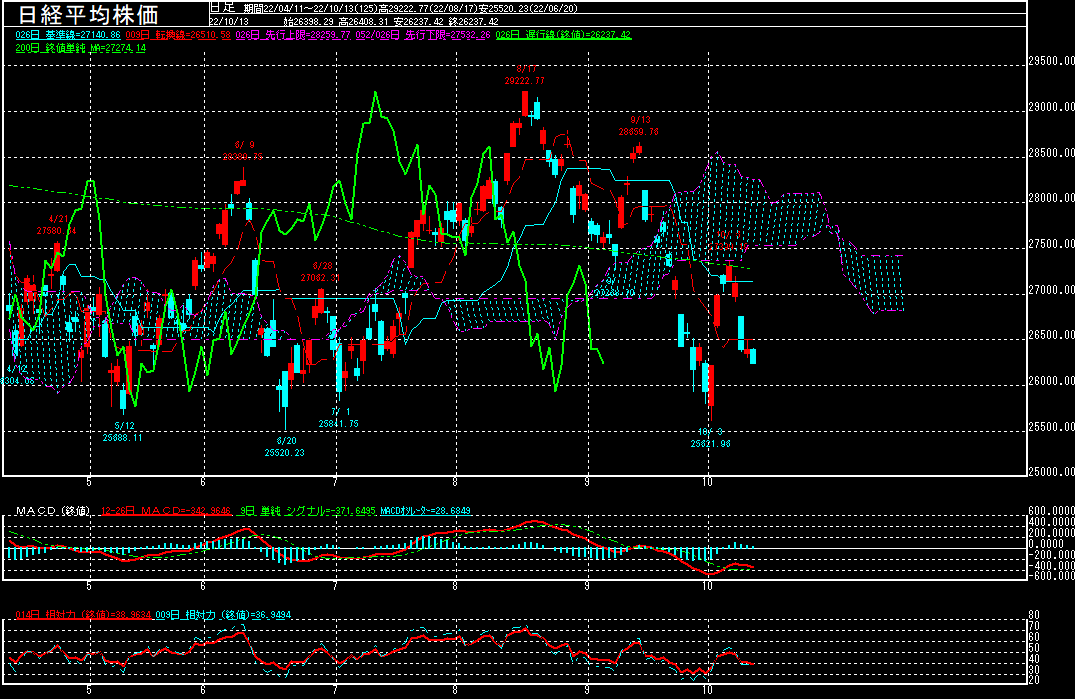

日経平均株価

↓クリックすると拡大します↓

日経平均株価は前営業日比159.41円安の26237.42円で終了となり、4営業日続落。今晩に9月米消費者物価指数(CPI)の発表を控える中で様子見姿勢が強く、買いが見送られた様です。26237.42円まで下げるなど、10月3日と4日に空けたギャップ(窓)を埋める動きとなっております。

昨晩発表された9月米卸売物価指数(PPI季節調整済み)は前月比0.4%上昇と、3ヶ月ぶりにプラスに転じ、市場予想(0.2%上昇)も上回ったため、FRBが大幅な利上げを続けるとの警戒が強まっております。

25日平均線との乖離率は3.43%で、相対力指数(RSI)は38%、東証プライム市場の騰落レシオ(25日平均、10月12日)も89.35と、テクニカル的な割安感は急落を演じた先月末に比べると強くはないですが、心理的節目の26000円が近づく中で、押し目を買い拾う動きが強まることも想定されます。

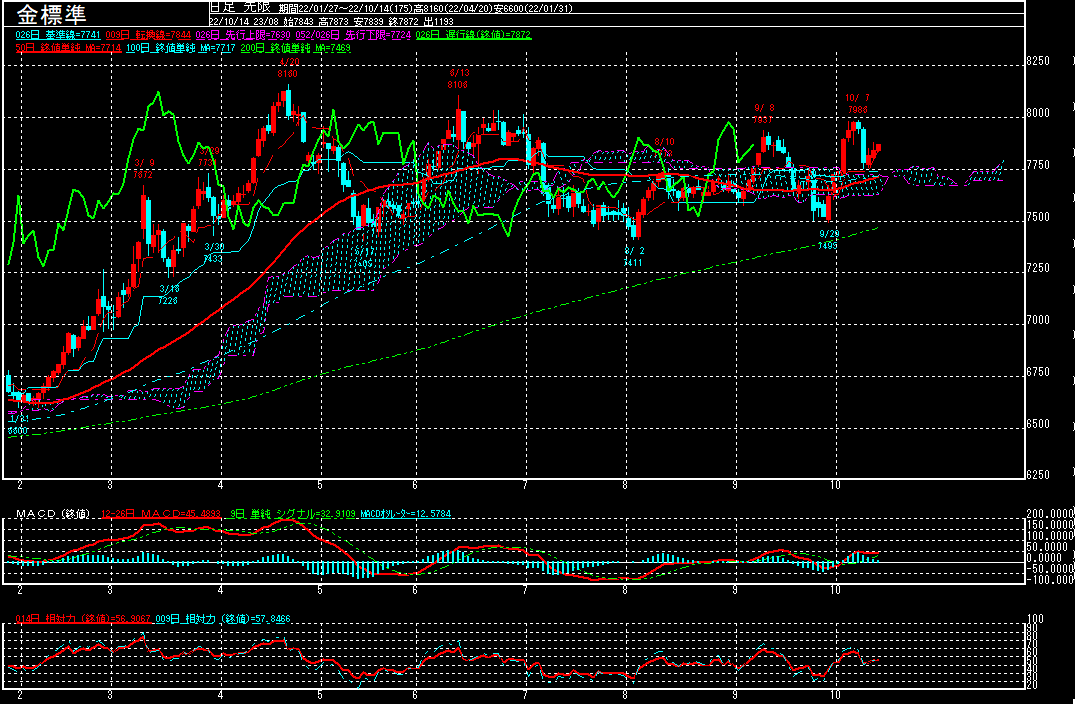

金標準

↓クリックすると拡大します↓

金標準(中心限月)は前営業日比26円高の7844円で終了となり、続伸。ウクライナ情勢の緊迫化や世界景気の減速懸念が強まる中、「安全資産」として買われている様です。

米ドル・円は147円を意識した動きになる中、政府・日銀による円買い介入への警戒感が強まっており、積極的には買いづらい地合いではありますが、世界最大の金ETFであるSPDRゴールドの金保有残高の減少に歯止めが掛かりつつあることや、円安基調が再度強まっていることが価格を下支えしている様で、明日は7900円台を回復出来るか注目されます。

今晩発表される9月米消費者物価指数(CPI)は前月比0.2%上昇と、市場では予想されており、前月(0.1%上昇)から伸びがやや加速する見通し。

世界的な景気後退懸念の高まりを受けて、FRB高官のタカ派姿勢がやや和らいできたとの見方もあるようですが、CPIが市場予想を上回る伸びを見せて、物価上昇圧力の高止まりが改めて示されれば、FRBがインフレ抑制に向けて、次回11月の会合で再び0.75%の大幅利上げを決めるとの見方が強まりそうです。

なお、20ヶ国・地域(G20)財務相・中央銀行総裁会議で、ドル高への懸念が声明に盛り込まれるとの見方が出ており、こちらも注目されます。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。