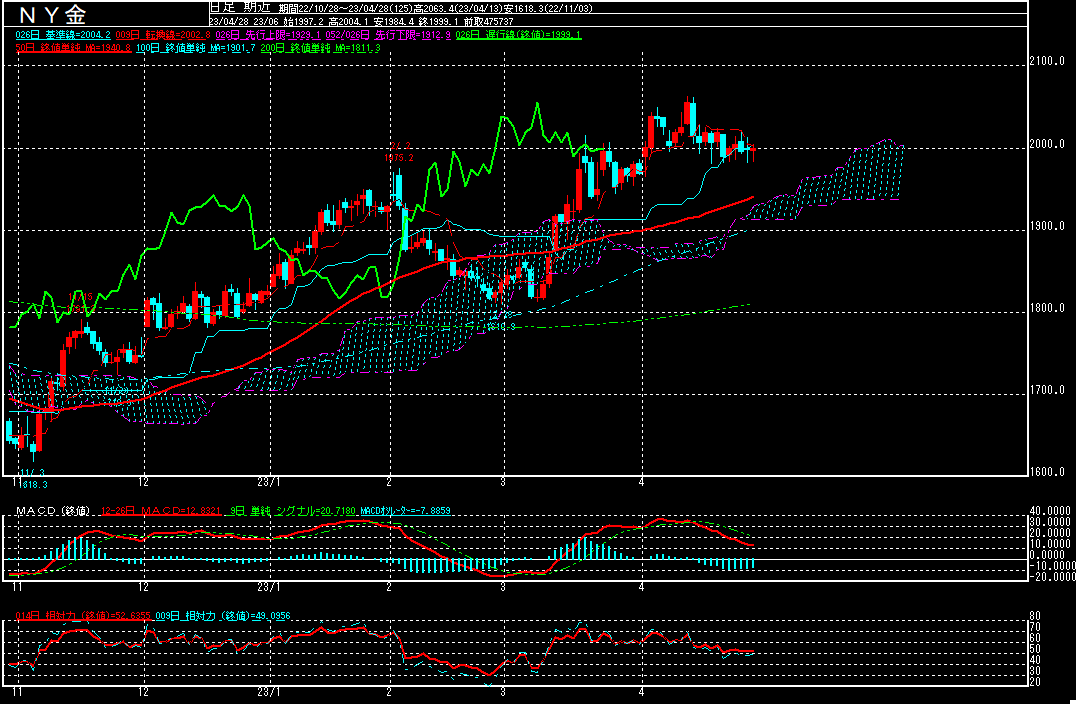

NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比8.6ドル高の1999.1ドルで終了となり、3週ぶりに反発。4月13日に一時2063.4ドルを付けるなど、節目の2050ドルを突破したものの、勢い続かず。

高値警戒感が拡がっている上に、イベントを控える中、積極的に買う向きは少ない様で、2000ドルを挟んだ揉み合いが継続。米有力地銀ファースト・リパブリック・バンクからの大規模な預金流出が明らかとなり、米中堅・中小銀行の経営不安が再燃。投資家のリスクオフ姿勢が強まる中、安値は「安全資産」として買い拾われている様です。

今週は「中銀ウィーク」となります。5月2、3日の両日に開催されるFOMC(米連邦公開市場委員会)での0.25%の追加利上げは既に市場に織り込まれている様です

0.25%の利上げとなると、政策金利は年5.00~5.25%となり、3月の前回会合で示されたFOMCメンバーの金利見通しの中央値である年5.125%を上回ってくるため、声明公表後の記者会見でパウエル議長が今後の利上げについて、どの様に言及するかが焦点となりそうです。早期利上げ停止に対する期待感が高まる様ですと、見直し買いが入ることが想定されます。

一方で、1-3月期米実質GDP(国内総生産)速報値は3四半期連続のプラス成長となる中、3月米個人消費支出(PCE)物価指数は、前年同月比4.2%上昇と、前月(5.1%上昇)から鈍化したものの、依然としてFRBの目標値である2%を大きく上回っております。また、賃金インフレの動向を見極める上で重要な指標である2023年1-3月期米雇用コスト指数は前期比1.2%上昇し、市場予想(1.0%上昇)を上回ったため、ターミナルレートの引き上げ示唆など、タカ派な発言となる可能性もありそうです。

その場合、再度売り圧力が強まり、2月28日の安値1810.8ドルから4月13日の高値2063.4ドルの上げ幅をフィボナッチ・リトレースメントで見た場合の38.2%押し水準1966.9ドルを維持出来ずに、半値押し水準1937.1ドルや50日平均線辺りまで下げることも想定されます。ただ、利上げ継続による米国のリセッション(景気後退)懸念や米連邦政府の債務上限問題を巡る与野党間の対立が意識される中、安値は引き続き「安全資産」として買い拾われそうです。

また、中銀の金購入が話題となる中、今週は産金業界団体ワールド・ゴールド・カウンシル(WGC)の需給レポートも注目されそうです。

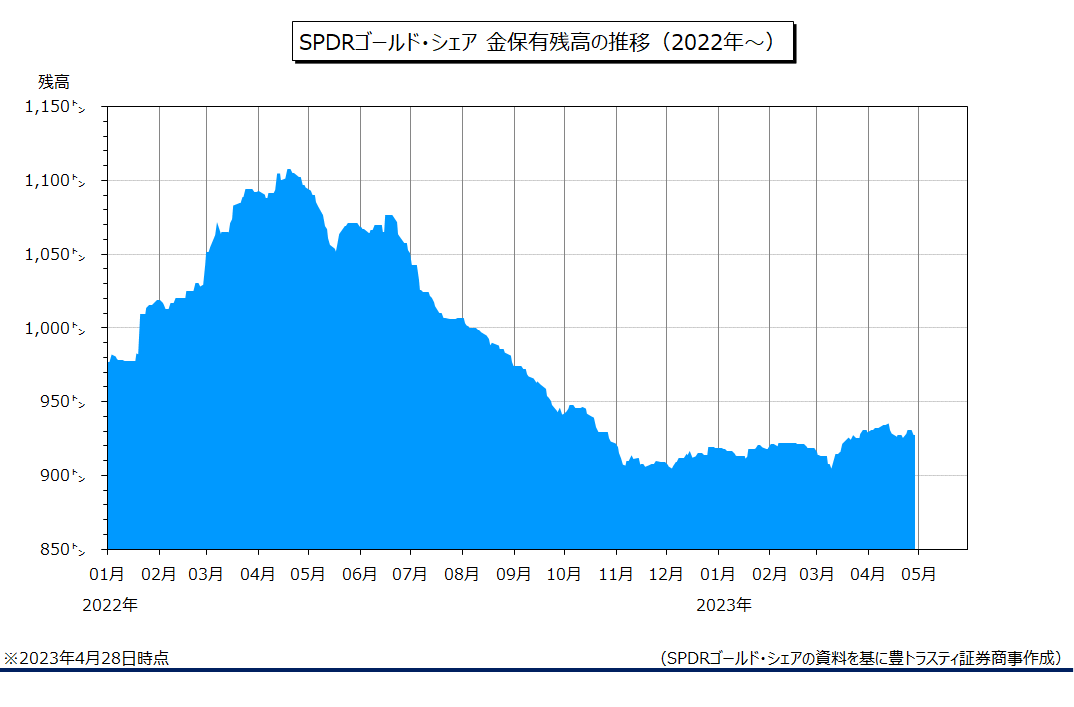

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は4月28日時点で前週末比2.60トン増加の926.29トンと、3週ぶりに増加。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比0.29トン増加の453.17トンと、7週連続で増加しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。