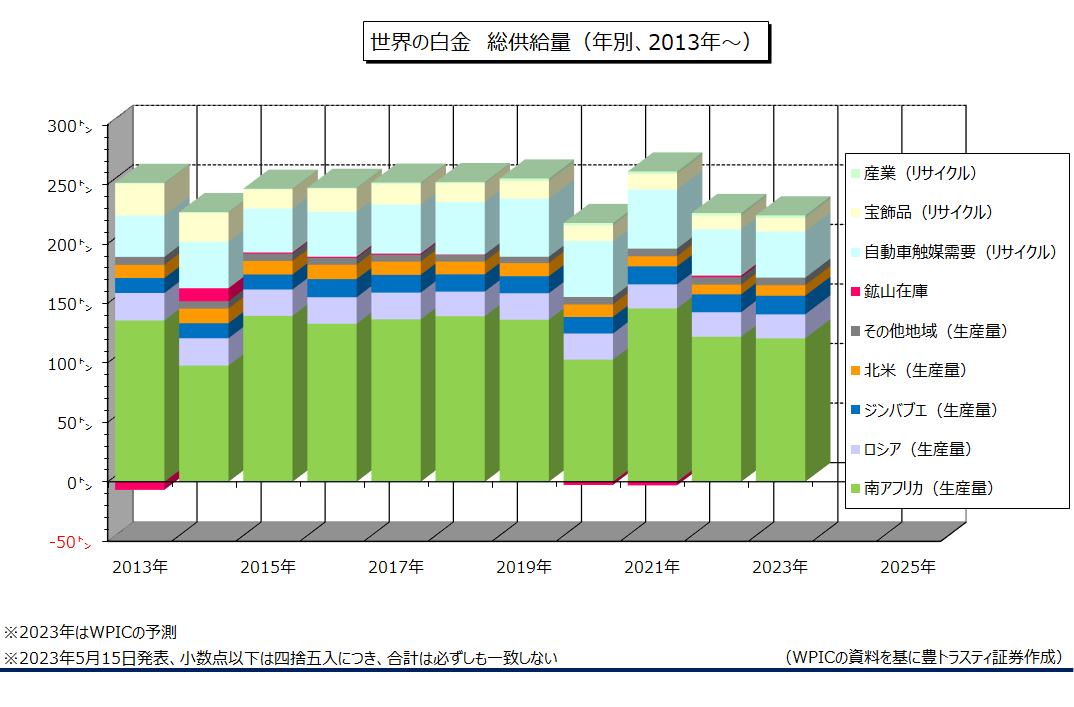

世界白金供給

↓クリックすると拡大します↓

白金業界団体「ワールド・プラチナム・インベストメント・カウンシル(WPIC)」は5月15日に「Platinum Quarterly」を発表。2023年の世界白金総供給は前年比0.9%減少の223.7トンと予測。3月時点の見通し(231.0トン)から下方修正されております。

内訳は、鉱山生産量は前年比0.2%減の171.4トン予測。3月時点の見通し(173.3トン)から下方修正されております。世界最大の白金生産国である南アフリカの生産量は同1.1%減の120.5トンと予測。電力供給への懸念が続く中、3月時点の見通し(121.9トン)から下方修正され、2020年(102.6トン)以来3年ぶり低水準に留まるとしております。一方、ジンバブエは同4.6%増の15.6トンとし、少なくともWPICが統計を公表している2013年以降で最高になると予測しております。

リサイクル量は前年比0.5%減の52.3トンと予測。3月時点の見通し(57.7トン)から下方修正され、少なくともWPICがデータを公表し始めた2013年以降の最低となる見通し。自動車触媒からは同0.6%減の38.7トンの見込みで、2016年(37.6トン)以来、7年ぶり低水準に留まる見通し。新車販売台数の回復が遅れていることが主因。

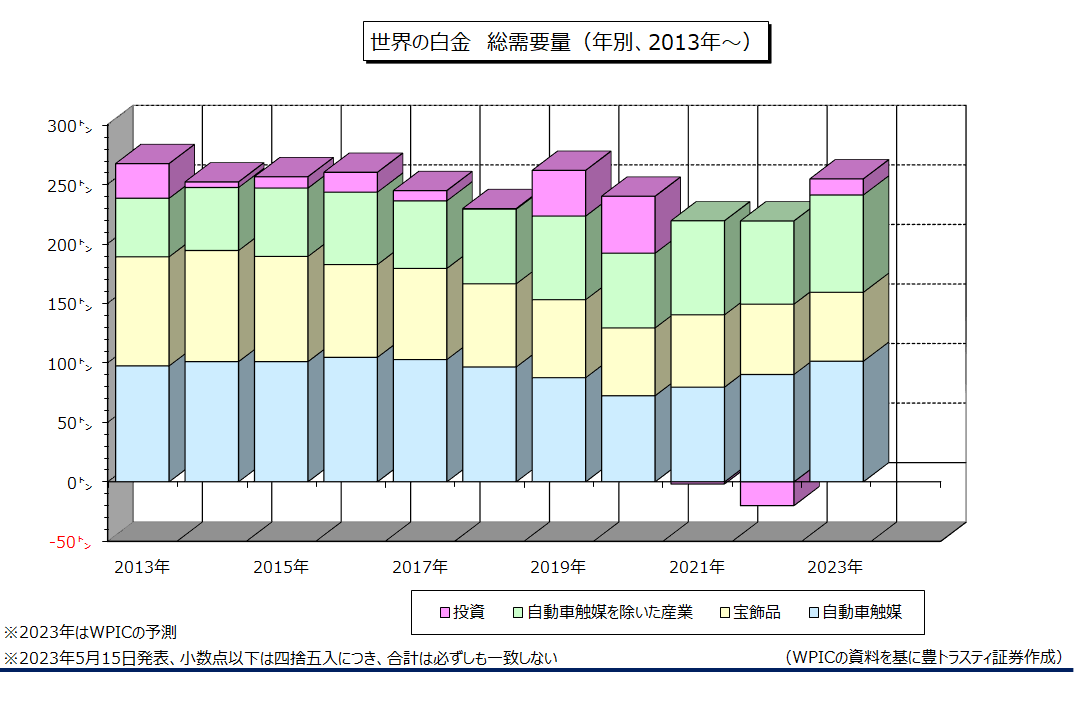

世界白金需要

↓クリックすると拡大します↓

2023年の世界白金総需要は前年比27.7%増加の254.3トンと予測。3月時点の見通し(248.4トン)から上昇修正され、2019年(261.5トン)以来4年ぶり高水準を見込んでおります。

用途別に見てみると、自動車触媒需要は同12.4%増の101.2トンと、2017年(102.6トン)以来6年ぶり高水準となる見込み(3月時点の見通しは101.0トン)。ガソリン車向けで価格水準の高いパラジウムから白金へシフトする動きが続いていることに加えて、世界的に排ガス規制が強化される中、需要増が続くとしております。

触媒を除いた産業需要は同17.1%増の81.7トンとし、少なくともWPICがデータを公表し始めた2013年以降の最高となる見込み。中国を中心にガラス向け需要が引き続き伸びるとの見方が主因。宝飾需要は同2.0%減の57.9トンと予測しております。

また、投資需要は13.5トンと予測。白金ETF向け需要が上方修正され、3月時点の見通し(9.3トン)から引き上げられ、前年(マイナス19.9トン)から急回復すると見込んでおります。

バーやコインは12.5トンと、2020年(17.8トン)以来3年ぶり高水準になる見込み。白金ETF向け需要は0.9トンと、3月時点の見通し(マイナス4.1トン)から上方修正。南アフリカのファンドがパラジウム鉱山株式から白金ETFへ投機資金をシフトする中、3年ぶりにプラスになると予測しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。