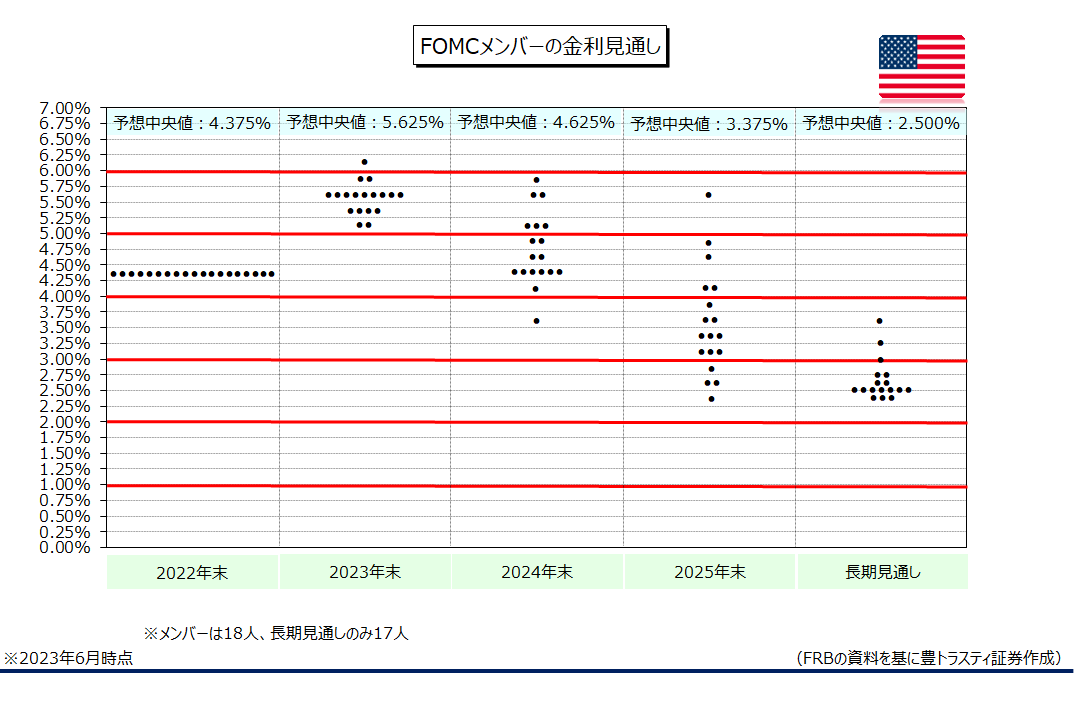

ドット・チャート

↓クリックすると拡大します↓

FRBは7月5日にFOMC(米連邦公開市場委員会)議事要旨(6月13、14日開催分)を公表。インフレが依然として高水準にとどまる中、景気や雇用が強く、複数の参加者が利上げの継続を支持していたことが明らかになりました。また、今後の利上げ方針について参加者は物価や経済のデータ次第で会合ごとに決定していくことで一致した様です。

議事要旨によると、FOMC参加者は「インフレが受け入れがたいほど高い」との認識で一致。一部の参加者は0.25%での利上げ継続が「好ましいか、支持した可能性がある」と言明しました。これら参加者は、人手不足が続き、労働市場の需給が非常に逼迫していると懸念。景気が当初の見込みよりも強く、インフレが2%の目標へ低下するとの「明白な兆候がほとんどない」ことから、利上げが望ましいと主張した模様。

ただ、1年あまりで計5%に及んだ急激な利上げの効果が今後実体経済に現れると予想されることなどから、ほぼすべての参加者が結局、政策金利を年5.00~5.25%で据え置くことについて「適切か、受け入れられる」と判断した模様。また、インフレ率が目標の2%を大幅に上回っていることから引き締め的な政策スタンスを維持することで一致。ほぼ全員が年内に追加利上げを実施することが適切との見解を示した様です。

なお、NY連銀のウィリアムズ総裁は7月5日に、FRBが6月のFOMCで政策金利を据え置いたことは妥当だったとの見方を示した一方で、いずれかの時点で再び利上げが必要になる可能性があると述べております。

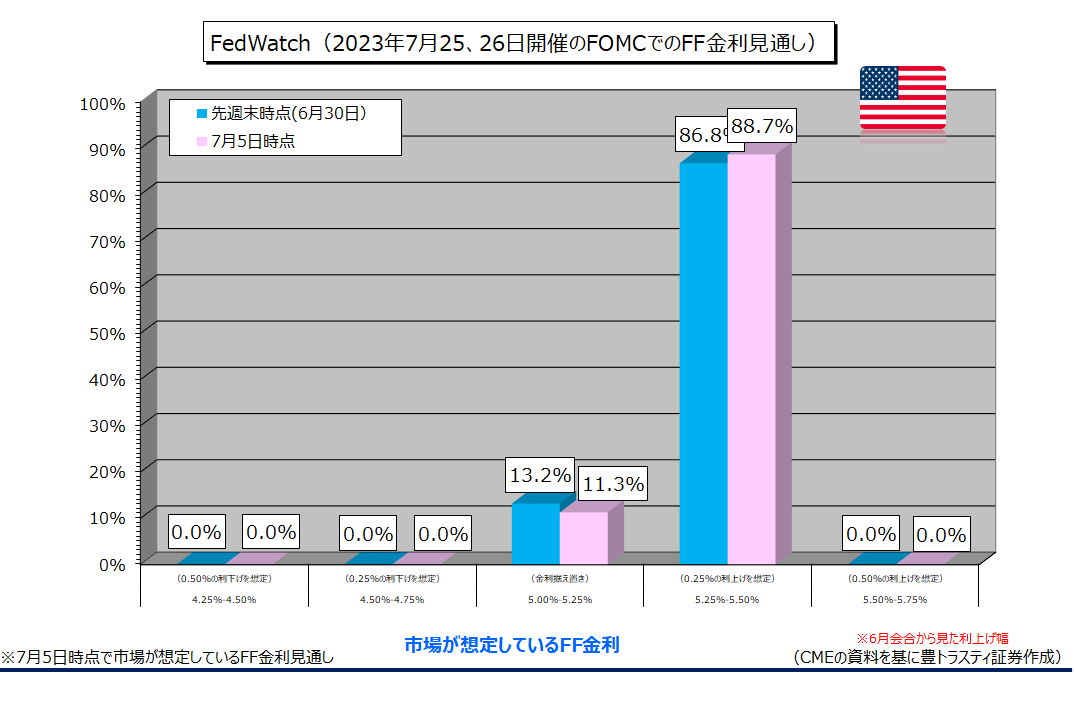

FedWatch(2023年7月開催分)

↓クリックすると拡大します↓

CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(7月5日時点)によると、7月のFOMCでFRBが0.25%の利上げを行うとの見方は88.7%(先週末は86.8%)、据え置きは11.3%(同13.2%)と、利上げを再開するとの見方が市場のコンセンサスになりつつある様です。

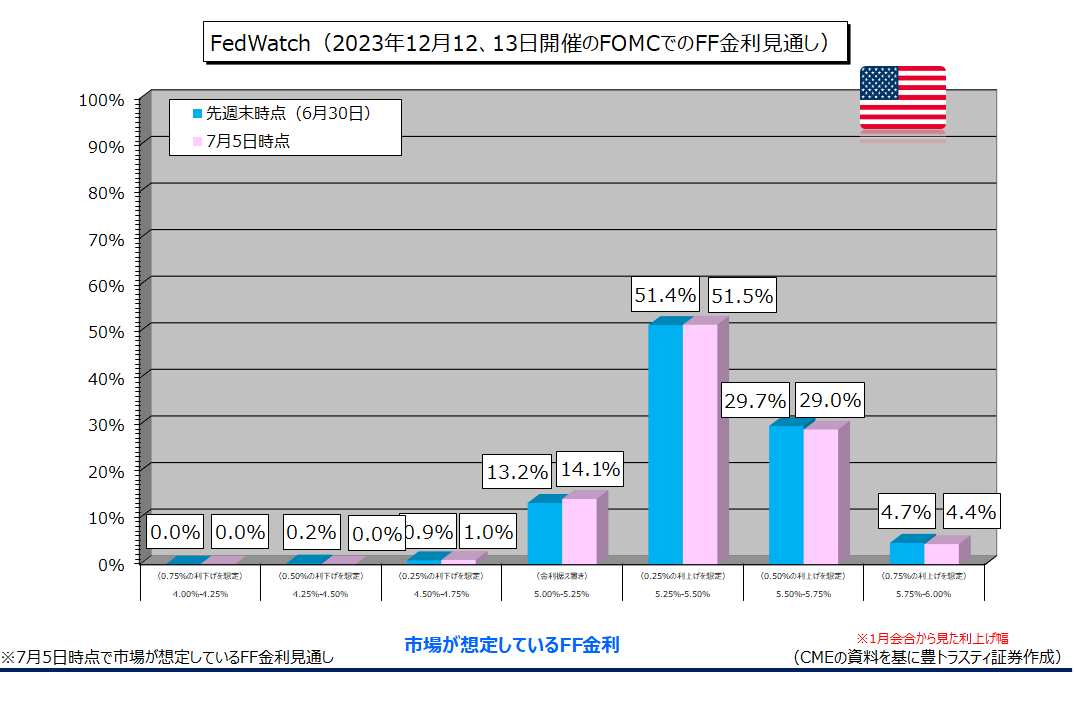

また、12月のFOMCで政策金利が5.00%-5.25%と見る向きは14.1%(同13.2%)、5.25%-5.50%と見る向きは51.5%(同51.4%)、5.50%-5.75%と見る向きは29.0%(同29.7%)となっております。

FedWatch(2023年12月開催分)

↓クリックすると拡大します↓

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。