日経平均株価

↓クリックすると拡大します↓

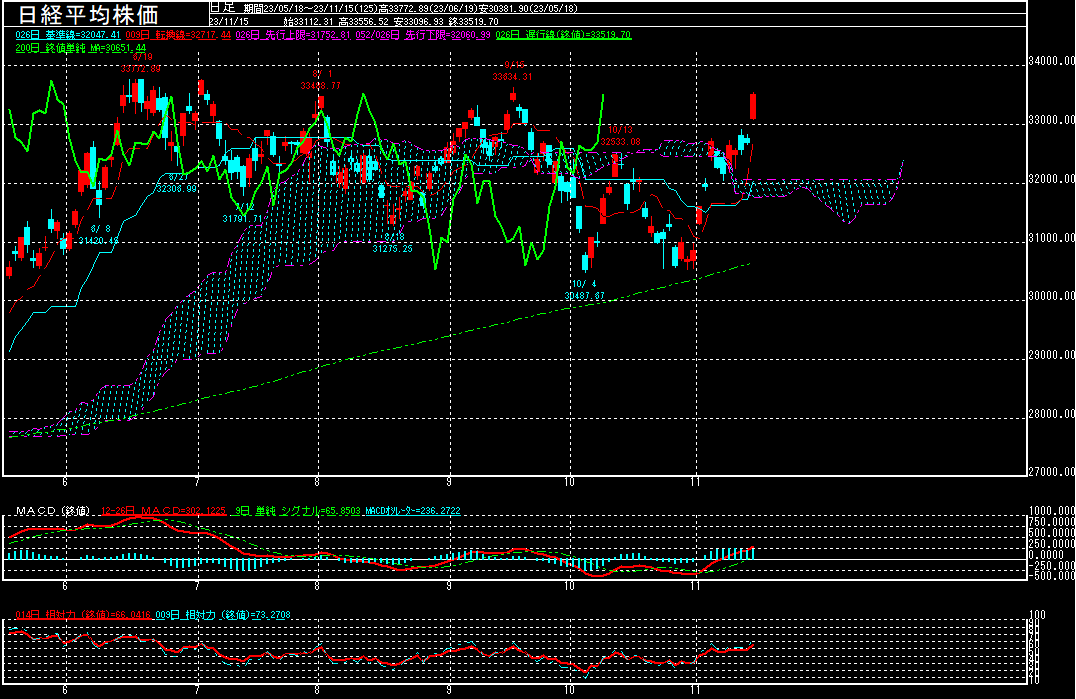

日経平均株価は前営業日比823.77円高の33519.70円で終了となり、3営業日続伸。9月20日以来の33000円台を回復して終了。上げ幅は今年最大となっております。10月米消費者物価指数の発表を受けて、FRBによる追加利上げ観測が一段と後退。相対的な割安感の薄れた高PERの半導体関連株を中心に買い進められた様です。昨晩の米国株が大幅高となったことや10月の中国主要経済指標が市場予想を上回り、同国景気への過度な警戒感が和らいだことも好感された模様。一時33556.52円まで買い進められる場面も見られております。

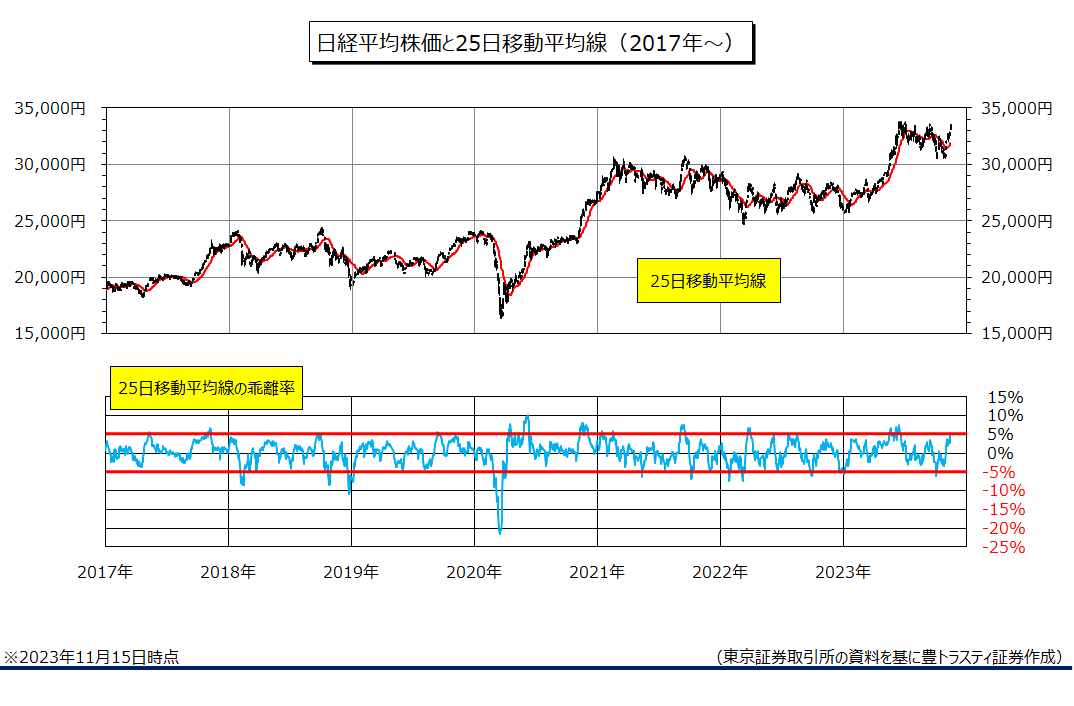

相対力指数(RSI)は依然70%以下で推移しているものの、25日平均線との上方乖離率が5.23%と、節目の5%を突破し、買われ過ぎ感が出始めておりますが、このまま年初来高値33772.89円(6月19日)を上抜くことが出来るか注目されます。

なお、内閣府が発表した2023年7-9月期GDP(国内総生産、季節調整済み)速報値は、物価変動の影響を除いた実質で前期比0.5%減、年率換算で2.1%減となりました。マイナス成長は、過去のデータが改定されたため3四半期ぶり。物価高の影響もあり、内需が全体的に不振で、輸入の増加も悪化に寄与。

項目別に見ると、GDPの5割超を占める個人消費は前期比0.04%減で、2四半期連続のマイナスとなっております。外食や携帯電話端末の購入が増加した一方、自動車が減少したほか、物価高の影響で食料品も落ち込んだ模様。

設備投資も0.6%減と2四半期連続のマイナス。半導体製造装置などが不振だったことに加え、資材価格の高騰などにより工場といった建設投資も減少。輸出は0.5%増と2四半期連続のプラス、輸入は1.0%増と3四半期ぶりのプラス。

GDPの増減に与える影響(寄与度)は、内需がマイナス0.4%と2四半期連続のマイナス寄与。4-6月期に高成長をけん引した外需もマイナス0.1%と、2四半期ぶりにマイナス寄与となっております。

物価変動の影響を反映し、生活実感に近い名目GDPは前期比0.04%減、年率換算で0.2%減と、4四半期ぶりにマイナスとなりました。

日経平均株価と25日平均線との乖離率

↓クリックすると拡大します↓

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。