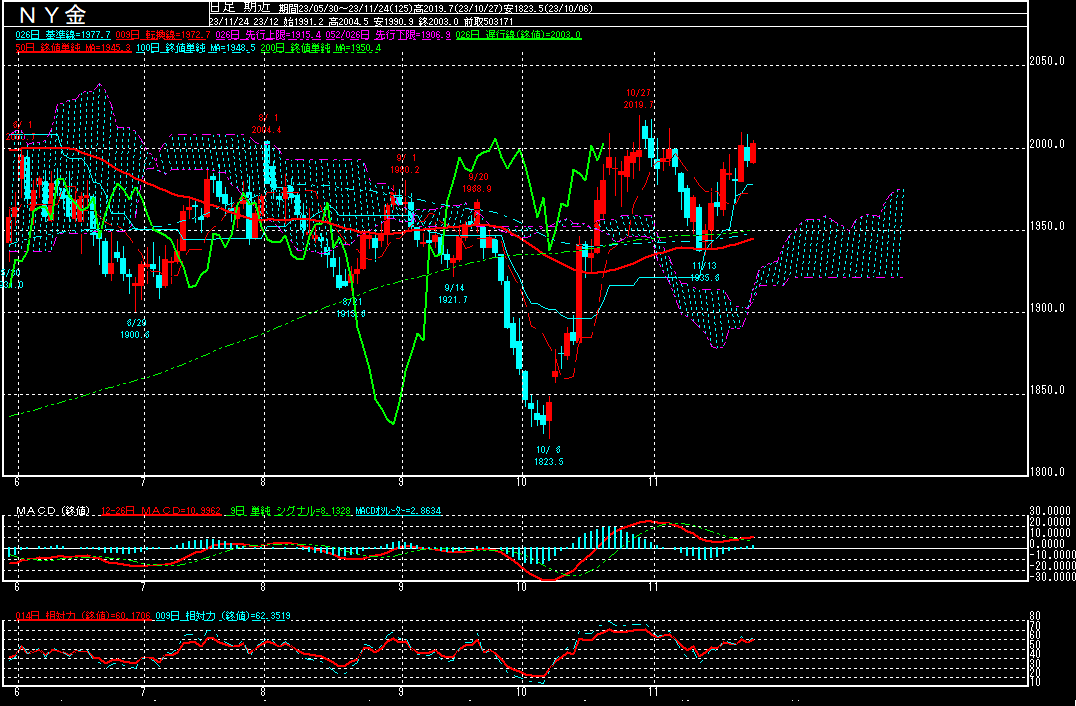

NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比18.3ドル高の2003.0ドルで終了となり、2週連続で上昇しております。

11月13日に1935.6ドルまで下げる場面も見られたものの、50日平均線がサポート・ラインとして意識された上に、インフレ鈍化を示唆する経済指標が相次いだことを受けて、FRBによる利上げサイクルが終了に向かうとの見方が拡がる中、米長期金利が低下。金利を生まない資産である金の投資妙味が高まり、買い進められる中、11月21日に一時2009.8ドルまで買い進められるなど、10月30日以来の2000ドル台を回復しております。

なお、FRBは11月21日にFOMC(米連邦公開市場委員会)議事要旨(10月31日、11月1日開催分)を公表。インフレ低下が不十分な場合の追加利上げに含みを残す内容だったものの、想定内の内容であったことに加えて、市場では米国のインフレ鈍化を背景に、FRBの利上げ局面が終了したとの見方が根強く市場への影響は限定的でした。

CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(11月24日時点)によると、12月のFOMCでFRBが金利を据え置くとの見方は95.5%となっております。

利下げの時期に関しては、2024年1月は0.0%、同3月は21.0%、同5月は47.8%、同6月は70.8%となっており、引き続き来年半ばにFRBが利下げに踏み切るとの見方が多くなっております。

前述の様に、市場では来年半ばにFRBが利下げに踏み切るとの見方が拡がっているものの、市場の過熱感を抑えるため、FRB高官から過度な利下げ期待を牽制する発言が相次いでおります。

テクニカル的にもMACDは揉み合いの様相で、トレンドが発生していることを示唆している様には見えないため、引き続き2000ドル辺りでは上値が重い展開が続きそうです。一方で、今月発表された経済指標を受けて米国の景気減速懸念が拡がり始める中、安値は「安全資産」として買い拾われることが想定されます。

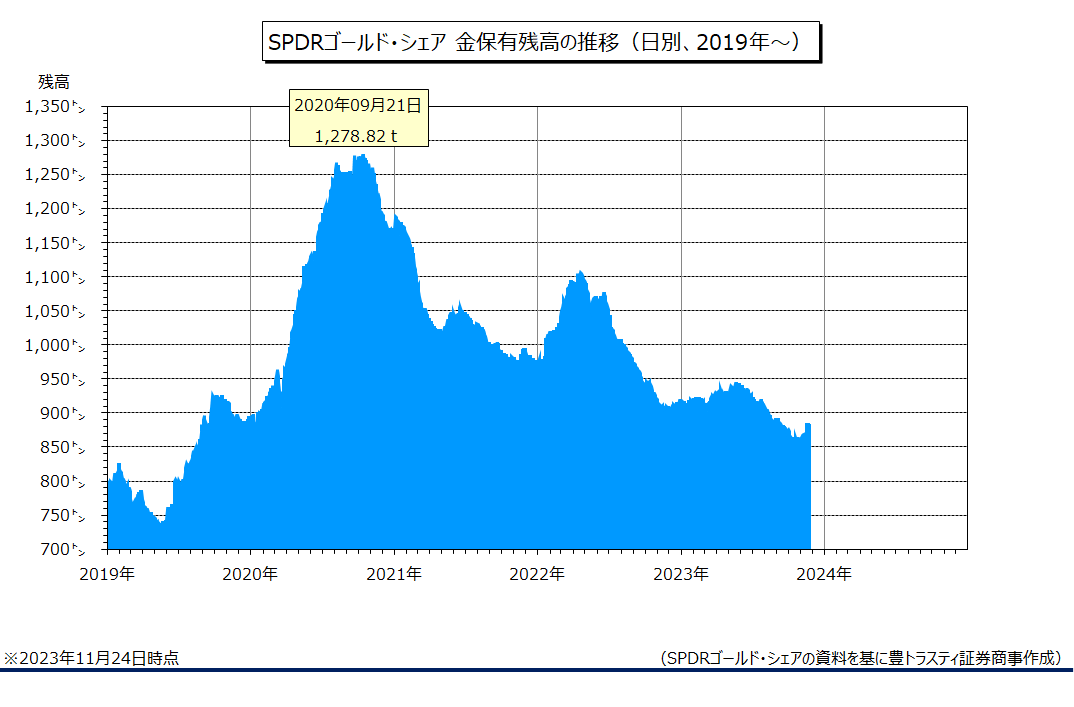

また、新興国を中心に世界各国の中央銀行が金準備を積み増ししていることに加えて、ここに来て世界最大の金ETFであるSPDRゴールドの金保有残高は増加傾向にあり、実需の買い支えが支援材料となりそうです。

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は11月24日時点で前週末比1.15トン減少の882.28トンと、4週ぶりに減少に転じました。

一方、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比1.47トン減少の396.59トンと、17週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。