米ドル・円

↓クリックすると拡大します↓

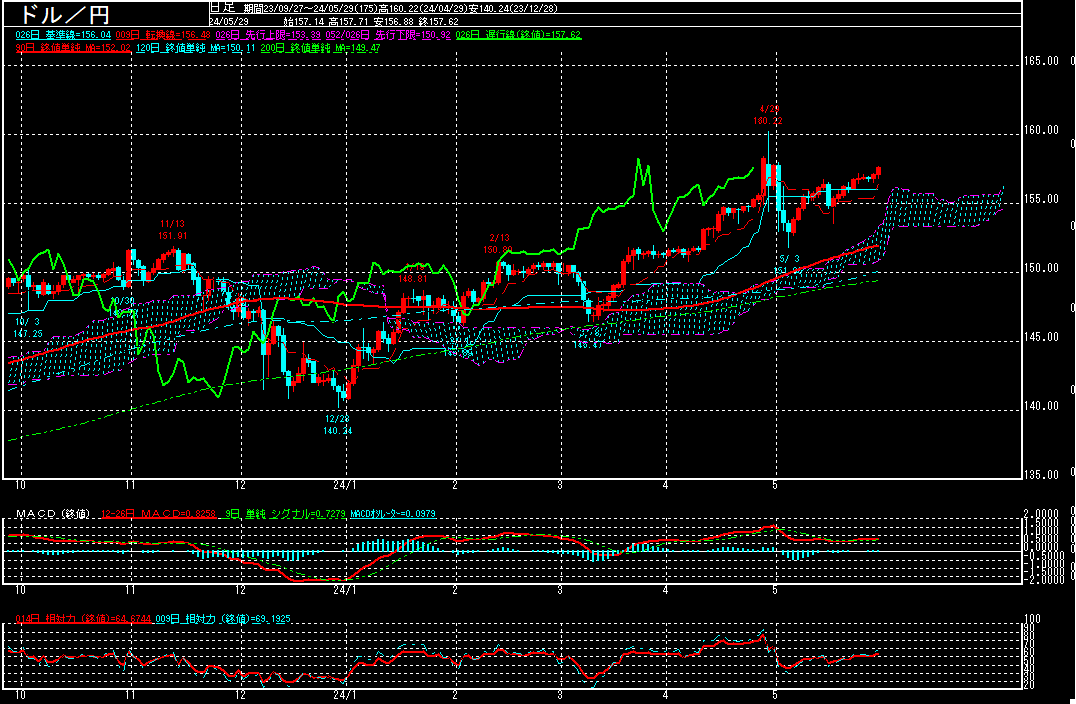

米ドル・円は、前日に4月30日以来の157円台を回復。一時157.71円を付けて、5月1日以来の円安水準となる場面も見られております。輸入企業を中心とした根強いドル買い需要により、下げづらい地合いが続く中、再度日米金利差拡大観測が強まっており、「円キャリー取引」を再構築する動きが出ている様です。

米商品先物取引委員会(CFTC)のデータによると、大口投機家のIMM通貨(円)のネット・ロングは5月21日時点で前週比1万8185枚減少のマイナス14万4367枚と、4週ぶりに減少に転じました。

日銀高官のタカ派な発言に加えて、円安に伴う物価高が続く中、日銀が早期に追加の利上げや国債買い入れの減額に動くとの見方が強まる中、日本の長期金利は5月22日に2013年以来11年ぶりに1%台を回復。その後もジワジワと上昇が続き、本日の国内債券市場で、新発10年物国債利回りは一時1.100%を付けて、2011年7月以来約13年ぶり高水準となる場面も見られております。

一方で、米長期金利の上昇も続いております。米景気の底堅さに加えて、FRB高官が相次いでタカ派な発言をする中、FRBによる早期利下げ観測が後退。FRBはベージュブック(全米12地区連銀景況報告)で、経済活動は4月初めから5月半ばにかけて、「拡大し続けた」と総括。短期的な物価見通しは、「緩やかなペースでの上昇が続く」と報告したことから、昨晩のNY債券市場で米長期金利は一時4.63%と、5月上旬以来、およそ4週間ぶりの高水準となる場面も見られております。

テクニカル的に、MACDは未だトレンドの発生を示唆していない様にも見えますが、4月29日の160.22円から5月3日の151.85円の下げ幅をフィボナッチ・リトレースメントで見た場合の61.8%戻し水準157.02円をこのまま上回って来る様ですと、次の節目の158円、次いで76.4%戻し水準158.84円を意識した動きになって行くことも想定されます。ただ、最近では政府関係者から円安に対する目立った牽制発言は少なくなっているものの、158円台では政府・日銀による再介入への警戒感が強まりそうです。

目先は、5月30日発表される2024年1-3月期米GDP(国内総生産)改定値や31日発表の4月米個人消費支出(PCE)物価指数の発表が注目されます。米景気の底堅さを示す内容となる様ですと、米長期金利の上昇と共に円売りドル買いの動きが強まる可能性があります。

なお、財務省は5月31日に4月26日〜5月29日の為替介入実績を発表する予定。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。