日経平均株価

↓クリックすると拡大します↓

投資部門別売買動向はこちら

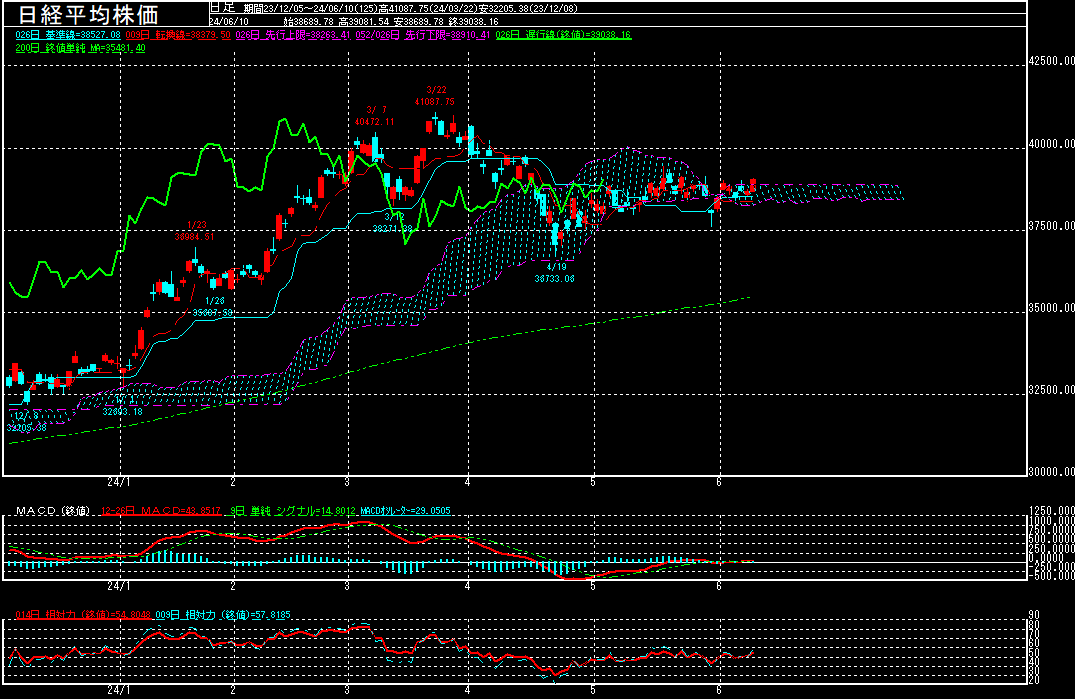

日経平均株価は前営業日比354.23円高の39038.16円で終了となり、反発。5月米雇用統計の結果を受けて、円安基調が強まる中、トヨタなど輸出関連株を中心に買いが入った模様。長期金利が上昇する中、業績の追い風になりやすい金融株にも買いが入った様で、一時39081.54円を付けるなど、終値ベースでは5月23日以来の39000円台を回復しております。

今週は「中銀ウィーク」となり、FOMC(米連邦公開市場委員会)や日銀金融政策決定会合が予定されております。また、株価指数先物・オプションの特別清算指数(SQ)算出も予定されており、荒っぽい値動きになる可能性もありそうですが、目先は本日上抜いた一目均衡表の雲の上限や75日平均線を維持しつつ、39000円台を維持出来るか注目されます。

なお、財務省が発表した4月国際収支速報によると、海外とのモノやサービスの取引、投資収益の状況を示す経常収支は2兆0505億円の黒字でした。黒字は15ヶ月連続で、4月としては比較可能な1985年以降で過去最大を更新。利子や配当金の収支を示す第1次所得収支の黒字幅が拡大し、全体を押し上げた模様。

内閣府が発表した5月景気ウオッチャー調査によると、街角の景況感を示す現状判断指数(季節調整値)は前月1.7ポイント低下の45.7と、3ヶ月連続で悪化。2022年8月(45.5)以来の低水準となりました。2~3ヶ月先の見通しを示す先行き判断指数(季節調整値)も前月比2.2ポイント悪化の46.3と、3ヶ月連続で低下しております。基調判断は「緩やかな回復基調が続いているものの、このところ弱さが見られる」に据え置いております。

内閣府が発表した2024年1-3月期GDP(国内総生産、季節調整済み)改定値は、物価変動の影響を除いた実質で前期比0.5%減、年率換算で1.8%減でした。企業の設備投資に底堅さが見られたことを反映し、速報値(前期比0.5%減、年率2.%減)から上方修正されております。ただ、2四半期ぶりのマイナス成長は変わらず。

設備投資は0.4%減と、速報値(0.8%減)から上方修正。法人企業統計の結果が好調だったことが反映されたものの、2四半期ぶりのマイナス。内需の柱である個人消費は0.74%減と、速報の0.68%減から下方修正され、4四半期連続でマイナスとなっております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。