日経平均株価

↓クリックすると拡大します↓

投資部門別売買動向はこちら

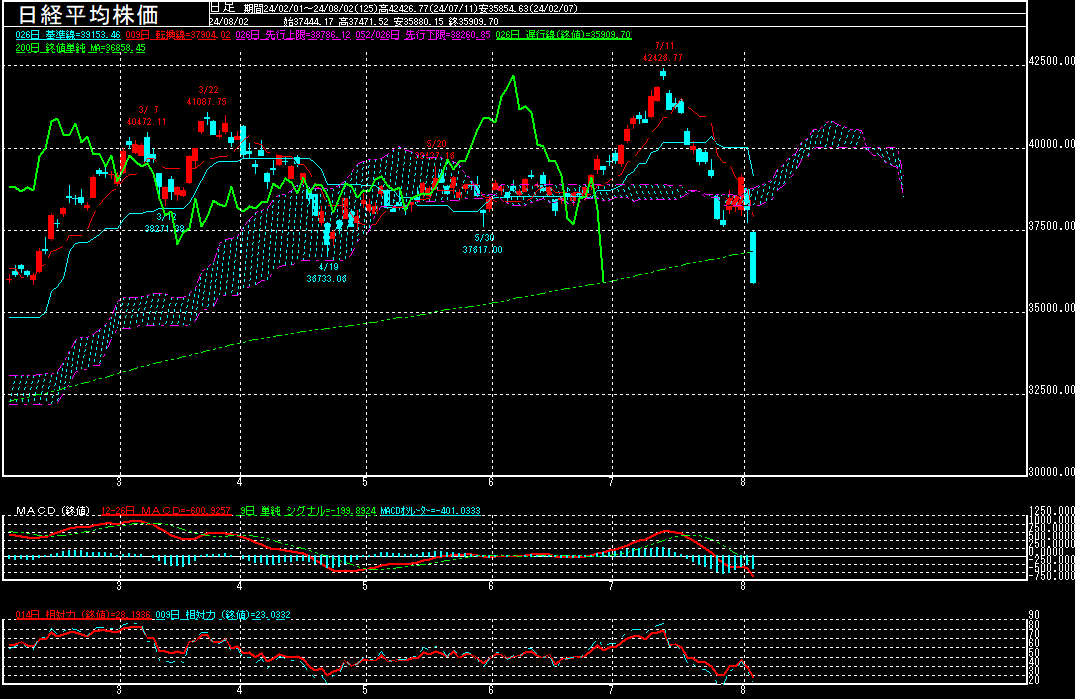

日経平均株価は前営業日比2216.63円安の35909.70円で終了となり、大幅続落。

円高が急速に進んでいることに加えて、7月ISM米製造業景況感指数が、昨年11月以来8ヶ月ぶり低水準となったことを受けて、米景気が想定以上に減速しているとの警戒感が強まる中、下げ幅はブラックマンデー翌日の1987年10月20日(3836円安)以来約36年10ヶ月ぶりの大きさで、史上2番目の下げ幅となっております。

日銀短観によると、企業の事業計画の前提となる2024年度の想定為替レートは全規模・全産業で1ドル=144.77円。1ドル=150円以上の円安が続けば、業績の上方修正が見込めるとの見方が、これまで日本株の先高観を支えてきたものの、急速に円高が進む中、業績上振れ期待が後退しております。

また、日銀の利上げをきっかけに、海外投資家は低金利の円を売って高金利通貨や株式を買う「円キャリー取引」の解消を進めている様です。前日に書いた様に、JPXのデータによると、7月第4週(7月22日-7月26日)の海外投資家による日本の現物株と先物合計の売買は1兆5758億円の売り越しと、2週連続で売り越しております。年初からの買い越し額は1506億円まで縮小しており、今週は既に売り越しに転じた可能性があります。

8月2日時点で、相対力指数(RSI)は28%まで低下、25日平均線との下方乖離率は9.85%まで拡大するなど、テクニカル的な売られ過ぎ感が強まる中、目先は自律反発の動きも出て来そうです。なお、ブラックマンデー翌日の1987年10月20日に急落した際は、翌日(1987年10月21日)は2037.32円の急反発となっております。短期間で春先からのレンジの下限である38000円台まで戻せるか注目されます。ただ、MACDが下げ基調を強める中、反発場面では戻り売り圧力が強そうです。

目先は7月米雇用統計が注目されます。市場予想を下回る弱い内容となる様だと、FRBが9月に利下げを開始するとの観測を一段と強める形となり、再度円高が加速する可能性があります。

200日平均線がレジスタンスとして意識され始める様だと、昨年3月16日を起点としたアップ・トレンドや昨年10月4日の安値30487.67円から今年7月11日の高値42426.77円の上げ幅をフィボナッチ・リトレースメントで見た場合の61.8%押し水準35048.41円辺りまで下げて来ることも想定されます。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。