米ドル・円

↓クリックすると拡大します↓

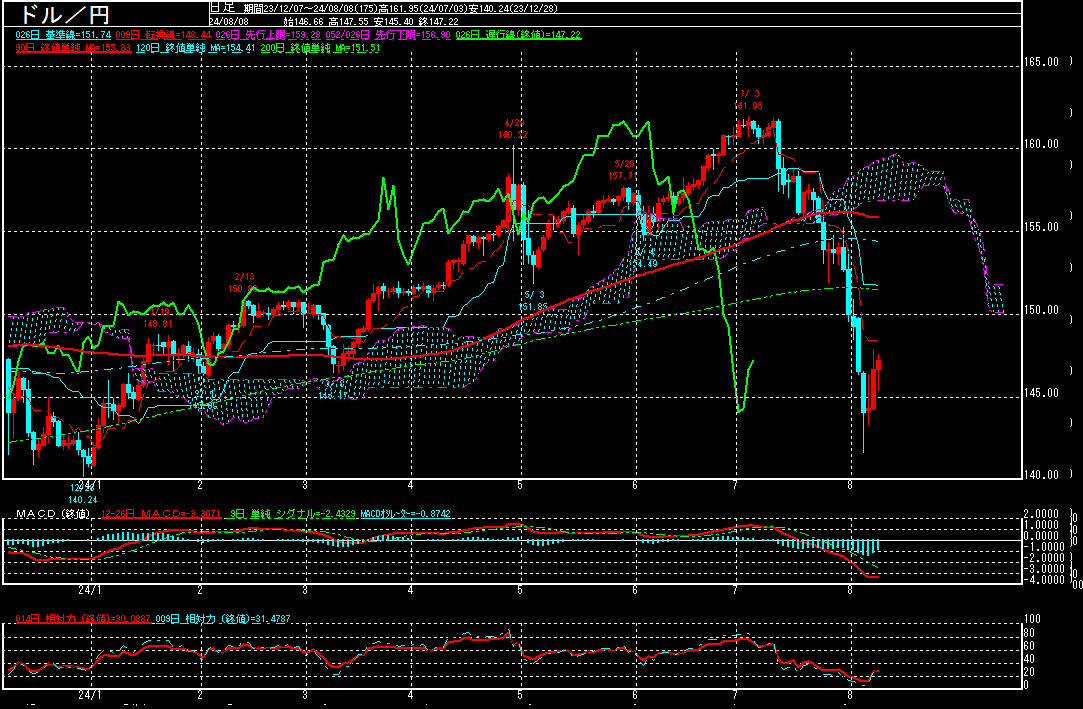

米ドル・円は、日米金融政策の転換で日米金利差が縮小し始める中、「円キャリー取引」を解消する動きが強まり、ボラティリティが高い状況が継続。7月ISM米製造業景況感指数が昨年11月以来8ヶ月ぶり低水準となり、7月米雇用統計も市場予想を下回ったことから、米景気の先行き不安が強まる中、幅広い通貨に対してドルが売られる展開となり、8月5日に141.66円まで円高が進む場面も見られております。

その後、7月ISM米非製造業(サービス業)景況感指数が節目の50を上回ったことから、米国景気への過度な不安が和らぐ中でドルが買い拾われて、147円台まで円安が進む場面も見られております。日経平均株価が反発に転じ、株安が一服したことで投資家のリスク回避姿勢が和らいだことも円売り・ドル買いにつながった様です。

ただ、日銀のスタンスを巡り、市場は疑心暗鬼に陥っている模様。7月の日銀金融政策決定会合後の記者会見で、植田総裁は「一段の政策金利の調整はあり得る」と追加利上げを否定せずに「タカ派」な姿勢を見せたものの、8月7日に内田副総裁は政策金利について「当面、現在の水準で金融緩和をしっかりと続けていく必要がある」との考えを示した上で、「金融資本市場が不安定な状況で、利上げをすることはない」と明言。日銀の「ハト派」姿勢を見せたのも束の間、8月8日に公表された7月の日銀金融政策決定会合の「主な意見」では、今後の金融政策運営を巡り「政策金利を引き上げ、金融緩和の度合いを調整するのが適切」との意見があったことが明らかとなりました。そのため、日銀は「タカ派」か「ハト派」か、戸惑いと期待が入り交じる中、ボラティリティが高い状況が続いております。

とは言え、161円台だった7月上旬から3週間で20円の円高は「スピード違反」との見方が多く、乱高下しながら揺り戻しの動きが続きそうです。目先は、7月3日の161.95円から8月5日の141.66円の下げ幅をフィボナッチ・リトレースメントで見た場合の38.2%戻し水準149.41円を上抜くことは出来るか注目されます。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。