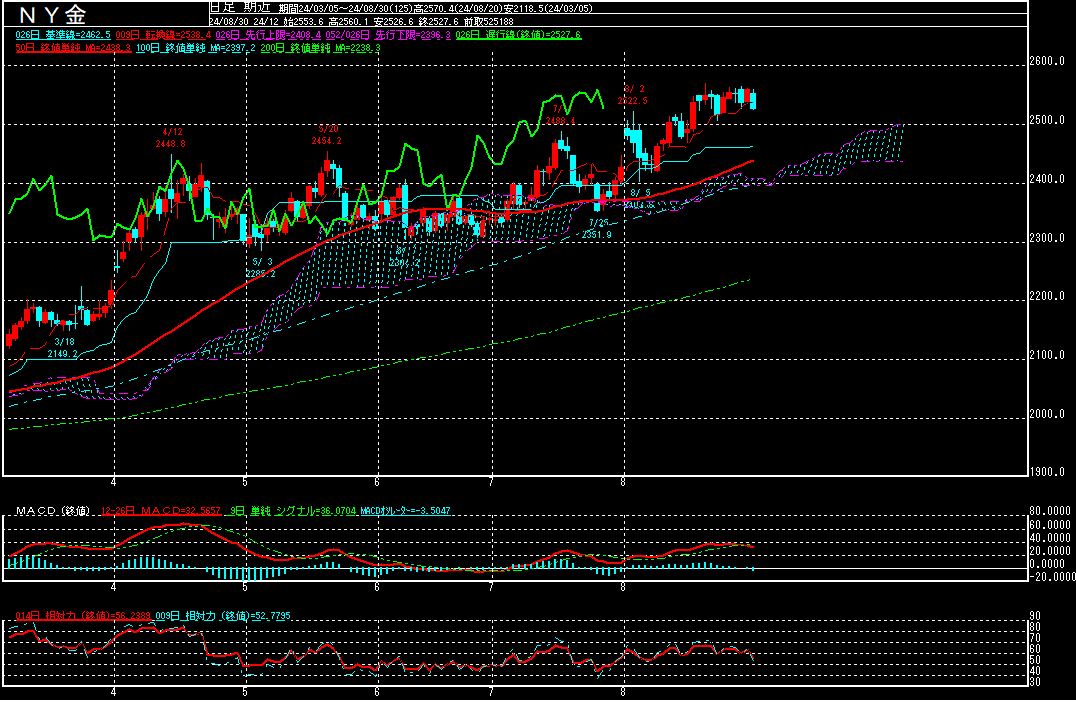

NY金(中心限月、日足)

↓クリックすると拡大します↓

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比18.7ドル安の2527.6ドルで終了。5週ぶりに下落に転じております。

8月22日に2506.4ドルまで下げる場面もみられたものの、パウエル議長が「ジャクソンホール会議」での講演で、足元で進行するインフレ鈍化と労働市場の減速を踏まえて金融政策を転換する「時が来た」と述べ、9月の利下げ開始を明示。9月のFOMC(米連邦公開市場委員会)で利下げが決定されるとの見方が拡がる中、米長期金利が低下したことやドル安が進んだことを受けて、23日は急反発となりました。FRBによる利下げ期待に加えて、中東の「地政学リスク」が再度意識され始めたこともあり、じり高の展開が続いていたものの、連休前のポジション調整や月末要因が重なり、30日は急落。節目の2550ドルを割り込んでおります。

7月米個人消費支出(PCE)物価指数は前年同月比2.5%上昇と、伸び率は前月と変わらず。市場予想(2.6%上昇)を下回りました。そのため、9月のFOMCでFRBが利下げを行うとの見方が強まった一方、FRBの物価目標である2%を引き続き上回って推移しているため、0.50%の利下げを行うとの見方が後退し、買い方の利喰い売りも出た様です。

今週は、9月6日発表の8月米雇用統計に注目が集まりそうです。2024年4-6月期米GDP(国内総生産)改定値は、季節調整済み年率換算で前期比3.0%増と、速報値(2.8%増)から上方修正されたことを受けて、米経済がソフトランディング(軟着陸)出来るとの期待が再度拡がる中、今回の利下げパターンは「予防的利下げ」に留まるとの見方も多くなっております。とは言え、パウエル議長が講演で、「米経済は堅調な成長を続けているが、雇用の下振れリスクは高まっている」と懸念を表明したため、労働市場がさらに悪化すれば、9月0.50%の大幅利下げを行うとの見方は根強い模様。

テクニカル的にMACDがデッド・クロスとなる中、7月25日を起点としたアップ・トレンドを割り込む様ですと、2500ドル割れを試す可能性がありそうですが、FRBによる早期利下げ観測や、中東やウクライナを巡る「地政学リスク」に対する「リスク回避」の金買いが相場を下支えしそうです。

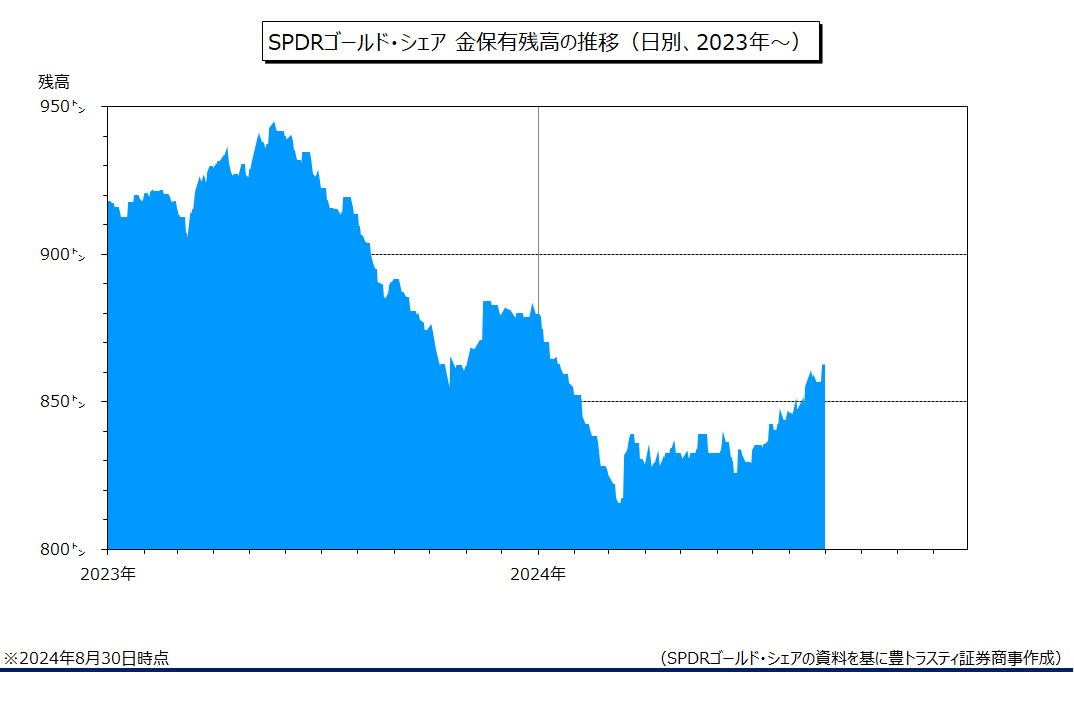

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は8月30日時点で前週末比6.61トン増加の862.74トンと、9週連続で増加。

一方、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比1.47トン増加の366.80トンと、2週連続で増加しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。