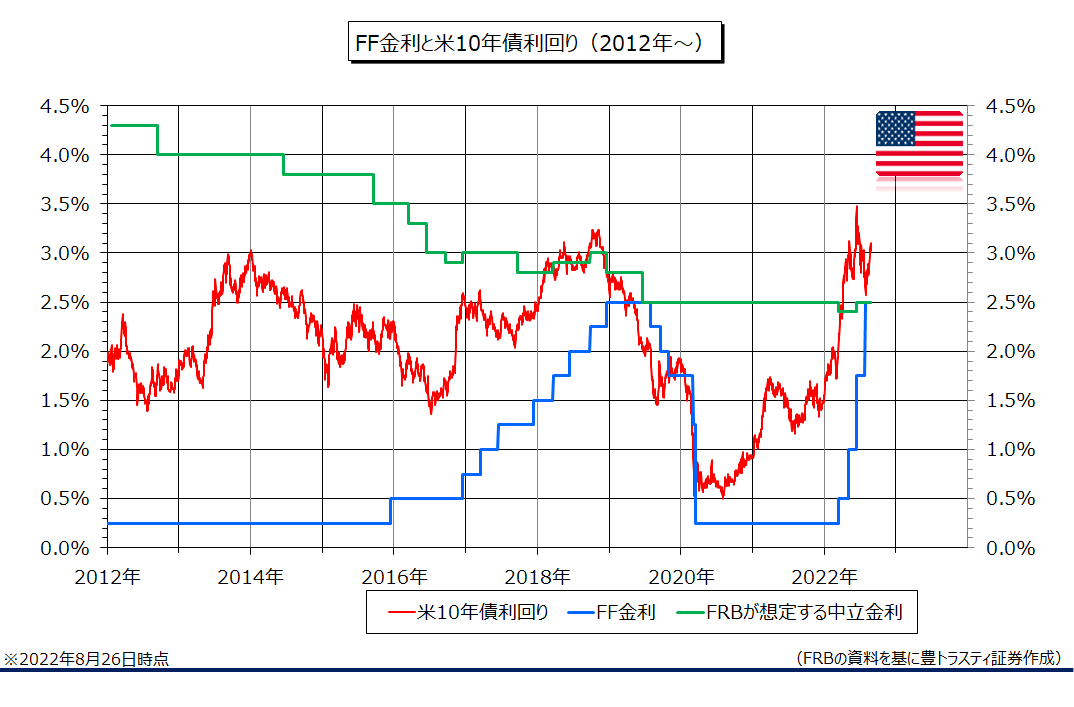

FF金利と米10年債利回り

↓クリックすると拡大します↓

FRBのパウエル議長は8月26日に、米ワイオミング州ジャクソンホールで開催中の経済シンポジウム「ジャクソンホール会議」で講演し、依然高止まりするインフレの抑制には、金融引き締めを「しばらくの間」維持する必要があるとの見解を表明。公表された原稿ベースで6ページと昨年のオンライン講演の半分程度の分量に絞って、30分の予定に対して約8分間の講演に留め、「景気より物価の安定」を優勢する姿勢を示しました。

FOMC(米連邦公開市場委員会)の議事要旨(7月26、27日開催分)で、出席者が利上げペースの減速に言及していたことが明らかとなったことから、景気悪化を受けてFRBが2023年にも利下げに転じるとの観測が市場の一部で浮上していたものの、物価安定へ「決意を持って行動する」と強調しております。

FRBによる3月以降の急ピッチな利上げで、短期金利の指標であるフェデラルファンド(FF)金利の誘導目標は年2.25~2.50%と、景気を刺激も抑制もしない中立水準に達しておりますが、パウエル氏は物価高や好調な労働市場を踏まえれば、中立金利は利上げを「とどめる水準ではない」と明言。「物価安定回復には、景気抑制的な政策スタンスをしばらくは維持する必要がある」と述べました。

足元の米経済について「私の見解ではなお強い底力をみせている」と指摘しつつ、経済全体の需要を抑えて物価を下げるために「(1.8%程度の)潜在成長率を下回る成長を続ける必要がある」と主張。FRBの急速な引き締めによる景気悪化懸念が強まっているものの、物価を押し下げるには長期の成長鈍化が必要とし、「家計や企業にいくらか痛みをもたらすが、不運なコストだ」とし、理解を求めております。

9月のFOMC(米連邦公開市場委員会)での利上げ幅については「指標と経済の見通し次第だ」と指摘。一段の利上げを行い、「ある時点で利上げ減速が適切となる可能性がある」とも述べ、将来的な政策調節に含みを持たせました。なお、今週末に8月米雇用統計、9月13日に8月米消費者物価指数(CPI)の発表が予定されております。

コロナ禍からの需要回復に供給が追い付かず、物価が上昇。ロシアのウクライナ侵攻に伴うエネルギー・食料価格の高騰も重なり、米国ではインフレが約40年半ぶりの高い伸びを記録したものの、最近の原油価格下落もあり、8月26日に発表された7月米個人消費支出(PCE)物価指数は前年同月比6.3%上昇と、前月(6.8%)から伸びが鈍化しました。ただ、FRBの目標の2%を大きく超過しており、パウエル氏はインフレ低下を確信するには「程遠い」との見方を示しております。

昨年のジャクソンホール会議で、パウエル議長は物価の上昇品目が狭い範囲にとどまることなどを理由に「インフレは一過性」と誤認し、結果的に政策対応が後手に回り、米国民や市場のFRBへの信頼は揺らいだため、「決意を持って行動する」という訴えを重視したと見られております。

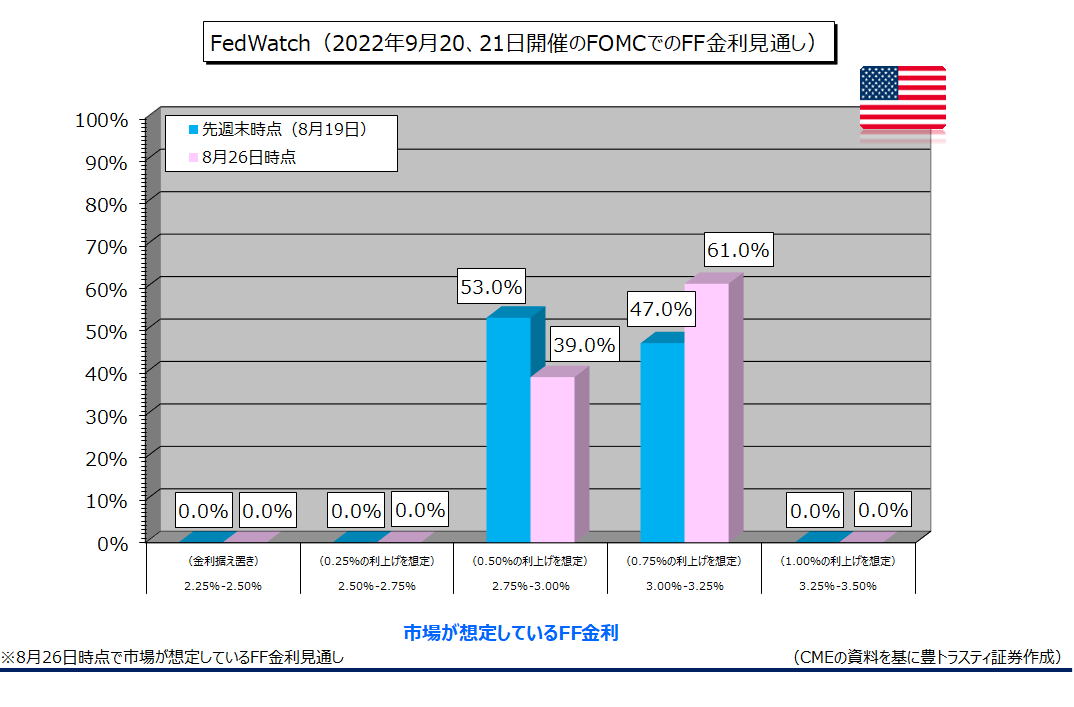

Fedウォッチ(9月)

↓クリックすると拡大します↓

なお、CMEが公表している「Fedウォッチ」(8月26日時点)によると、9月のFOMCでFRBが0.75%の利上げを行うと61.0%が予測。先週末(8月19日)時点の47.0%が上昇しております。0.50%の利上げを行うとの見方は39.0%でした(先週末時点は53.0%)。

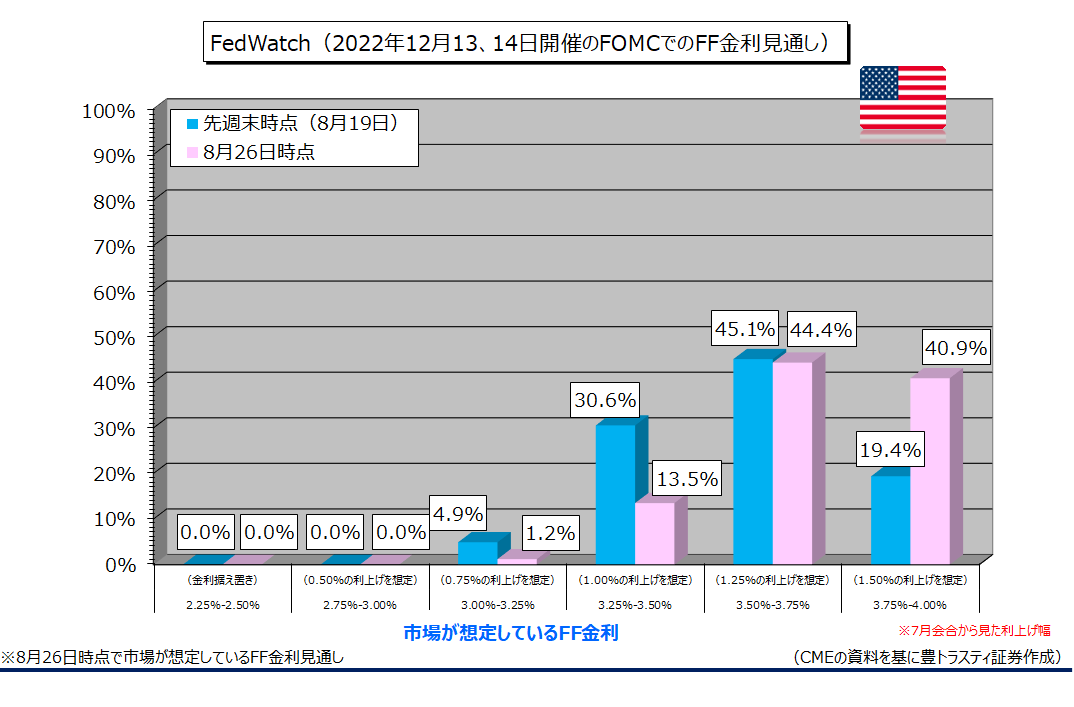

Fedウォッチ(12月)

↓クリックすると拡大します↓

また、12月のFOMC時点で政策金利について、44.4%が3.50%-3.75%と予測(先週末時点は45.1%)。今後年末にかけて1.25%の利上げが行われるとの見方が市場では依然多い様です。

ただ、今後年末にかけて1.75%の利上げが行われる計算となる3.75%-4.00%との見方が40.9%あり、先週末時点の19.4%が急上昇しております。

なお、1.00%の利上げが行われる計算となる3.25%-3.50%の見方は13.5%で、先週末時点の30.6%から急低下しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。