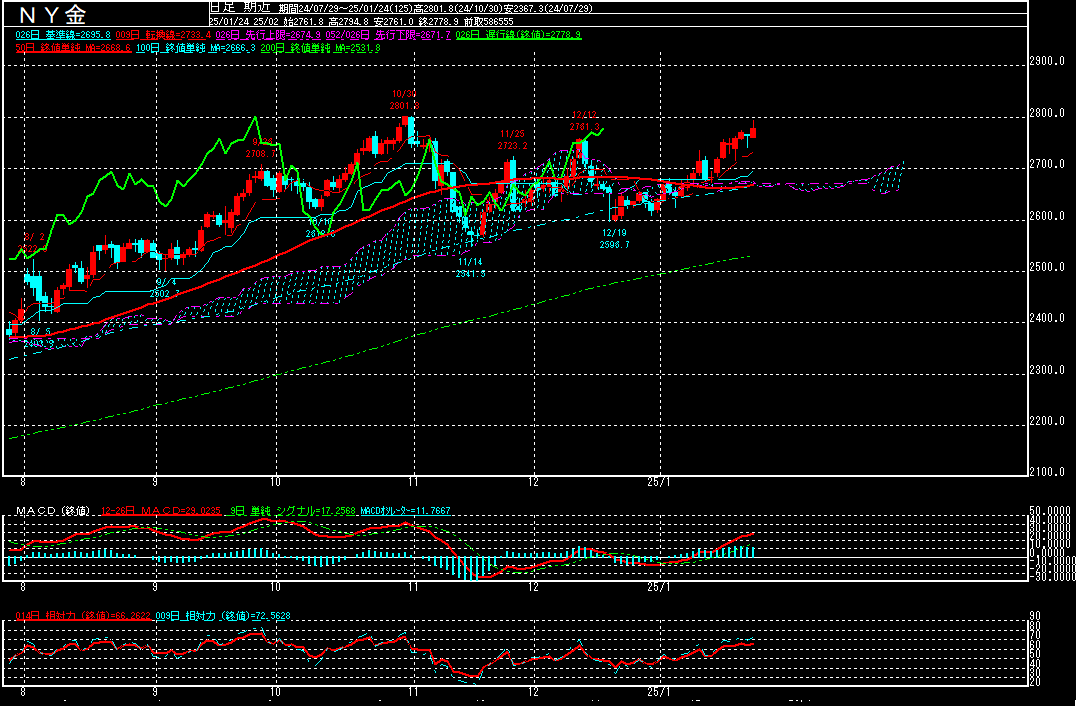

NY金(中心限月、日足)

↓クリックすると拡大します↓

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比30.2ドル高の2778.9ドルで終了。4週連続で上昇しております。

インフレ関連指標の発表を受けて、FRBの利下げペースが鈍化するとの懸念がやや後退する中で見直し買いが入り、1月16日に2750ドルを突破。米長期金利が高止まりする中でも、「トランプリスク」への警戒感から上昇基調が続いており、1月24日に2794.8ドルまで上昇する場面も見られております。

トランプ2.0(第2次トランプ政権)が1月20日に始動。トランプ米大統領は、就任初日はメキシコとカナダからの輸入品に対する25%の関税導入を見送ったものの、2月1日に決めることを検討していると表明。また、中国に対しても10%の追加関税を検討していると述べるなど、トランプ米政権の外交や関税政策が今後、地政学的リスクや物価、FRBの金融政策にどの様な影響をもたらすのか不確実性が強まる中、「安全資産」として買い進められている様です。

また、トランプ米大統領はSNSへの投稿で、ロシアによるウクライナ侵略について「今すぐ決着をつけ、このばかげた戦争を止めろ。悪化する一方だ」と停戦を要求した上で、「直ぐに取引しないなら、高水準の関税、制裁を科す以外に選択肢はない」と警告しましたが、自国主義を掲げるトランプ米政権下でドル保有の警戒が拡がる中、米国と距離を置く国を中心に制裁下でも融通が利きやすい金へのシフトが続くと見られております。

今週も引き続きトランプ米大統領の発言に揺さぶられる展開が続きそうですが、中長期的に米連邦政府の債務問題も意識され易い上に、テクニカル的にMACDの上昇も続いていることから、昨年10月30日以来の2800ドル台を回復することも想定されます。ただ、1月28日からアジア圏は春節(旧正月)に伴う大型連休に入るため、急落した際に実需の買いが入らずに、想定以上に大きな下げに見舞われる可能性には注意したいところです。

1月29、30日の両日には、FOMC(米連邦公開市場委員会)が開催されます。既に市場で金利据え置きがコンセンサスとなっており、パウエル議長の発言に注目が集まりそうですが、トランプ米大統領から利下げ圧力が強まる中、今後の利下げペースについてどこまで言及するかが焦点となりそうです。また、近日中に公表される予定の産金業界団体ワールド・ゴールド・カウンシル(WGC)の最新の需給レポートも注目されます。

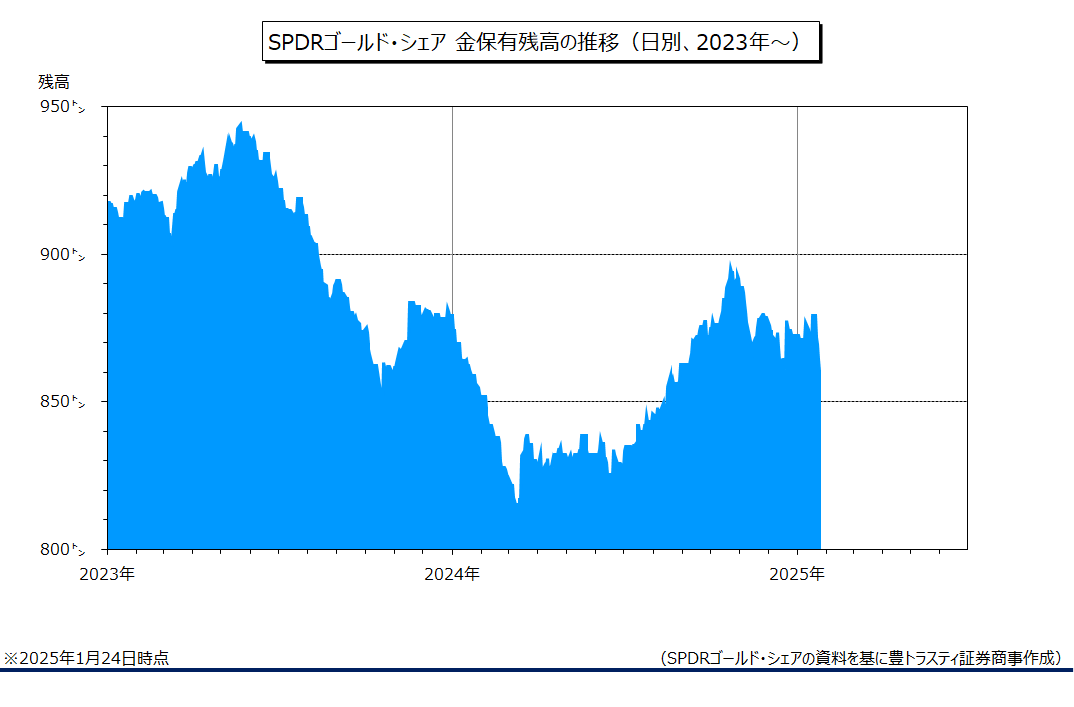

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は1月24日時点で前週末比18.94トン減の860.18トンと、3週ぶりに減少に転じております。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比2.35トン減の391.84トンと、減少に転じました。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。