NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比75.2ドル安の2014.5ドルで終了となり、4週ぶりに反落。12月1日に急伸となり、2020年8月7日に付けた2089.2ドルを突破。週明け4日も、その流れを引き継ぎ、一時2151.2ドルを付けて、最高値を更新。史上初めて2100ドル台に乗せる場面も見られております。

パウエルFRB議長は12月1日の講演で、利上げの可能性を選択肢に残しながらも、「引き締めが行き過ぎるリスクと不十分にとどまるリスクは一層均衡している中、慎重に進める」と改めて表明。市場で事前に警戒していたほど「タカ派」な内容では無かったとの見方が拡がり、米長期金利が低下。金利を生まない資産である金の投資妙味が高まり、ストップ・ロスを巻き込んだ動きになった様です。

ただ、急騰の反動やドル指数の反発に加えて、「中銀ウィーク」を控える中、その後は持ち高調整の動きが加速。11月米雇用統計を受けて、12月8日に一時2010.6ドルまで下げる場面も見られております。なお、11月米雇用統計(季節調整済み)で、失業率は3.7%と、前月(3.9%)から0.2ポイント低下(市場予想は3.9%)。景気動向を敏感に反映する非農業部門就業者数は前月比19.9万人増と、前月(改定値、15.0万人増)を上回り、市場予想(18.0万人増)も上回るなど堅調な結果となったことで、FRBが来年早期に利下げに踏み切るとの観測が後退しております。

とは言え、引き続き2000ドルは維持。底堅い動きとなっております。インフレ鈍化の兆しと共に米景気の減速懸念が出始め、米景気のソフトランディング(軟着陸)期待がやや後退していることや、イスラエルとイスラム組織ハマスの戦闘が再開されたことを受けて、中東の「地政学リスク」が再び意識され始め、「安全資産」として買う動きがあった様です。

今週は「中銀ウィーク」となり、FRBに加えて、欧州中銀(ECB)や英中銀(イングランド銀行)が金融政策会合を開催します。特に注目されるFOMC(米連邦公開市場委員会)は12月12、13日の両日に開催されます。

12月12日に11月米消費者物価指数(CPI)の発表を控えているものの、市場では3会合連続で政策金利が据え置かれるとの見方が大勢を占めております。そのため、来年半ばにFRBが利下げに踏み切るとの見方が市場で拡がる中、ドット・チャートに注目が集まりそうです。

9月時点でFOMCメンバーが想定している2024年中の利下げ幅は0.50%でしたが、CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(12月8日時点)によると、利下げの時期に関して、2024年1月は4.0%、同3月は45.0%、同5月は76.7%、同6月は92.6%となっており、引き続き来年半ばにFRBが利下げに踏み切るとの見方が多くなっております。市場の一部では利下げ期待が行き過ぎているとの警戒感もあり、利下げ幅が市場の想定を下回る様ですと、2000ドルを割り込む可能性もありそうですが、引き続き安値は買い拾われるとの見方が多い模様。

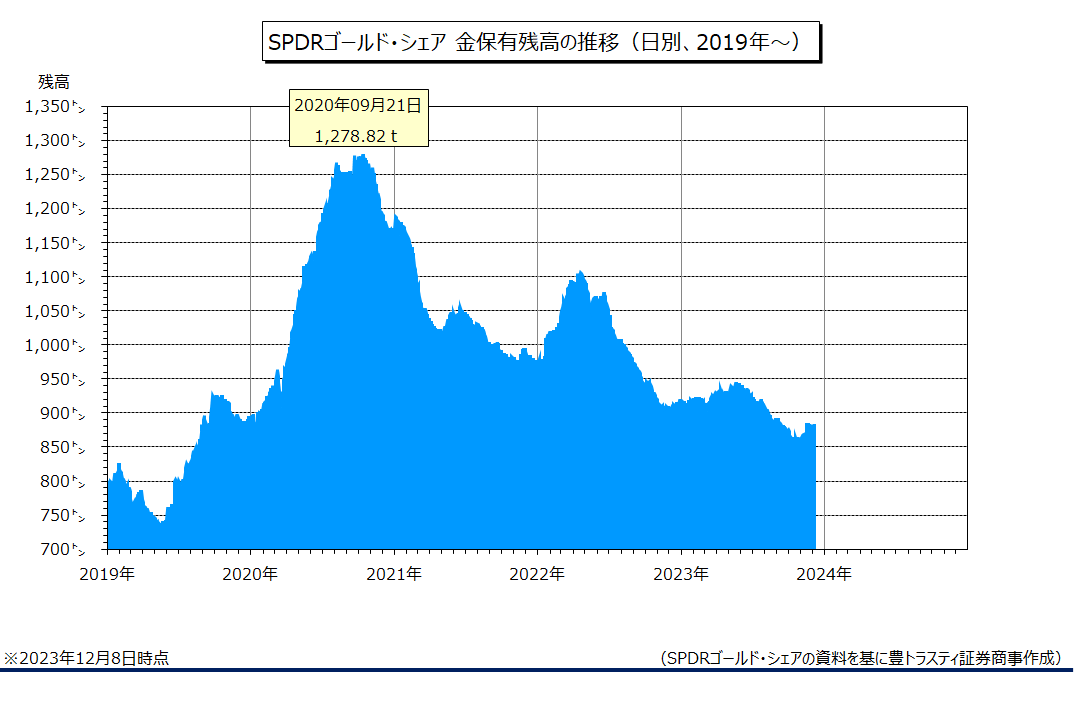

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は12月8日時点で前週末比1.73トン増加の880.55トンと、3週ぶりに増加に転じました。

一方、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」も前週末比2.42トン増加の398.60トンと、20週ぶりに増加に転じております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。