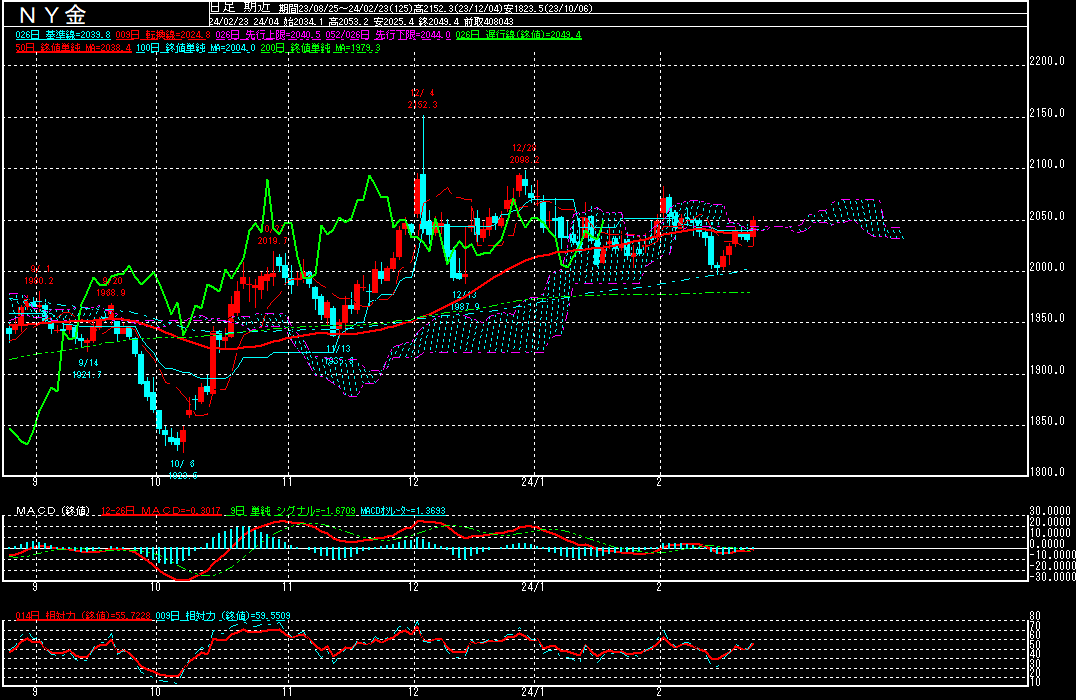

NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比25.3ドル高の2049.4ドルで終了。3週ぶりに上昇に転じております。

1月米雇用統計に続いて、1月米消費者物価指数(CPI)も堅調な内容となったことで、FRBによる早期利下げ観測が後退する中、2月14日に1996.4ドルまで下げるも、100日平均線がサポート・ラインとして意識された様で、終値ベースでは2000ドルを維持。その後、反発に転じて2月23日に一時2053.2ドルまで上昇。50日平均線を上抜くも、終値で節目の2050ドルを突破出来ず。新規材料に乏しい中、狭いレンジの動きが続いております

米商品先物取引委員会(CFTC)のデータによると、大口投機家のNY金のネット・ロングは2月13日時点で3万0570枚減少の13万1168枚と、減少に転じました。また、世界最大の金ETFであるSPDRゴールドの金保有残高は2月23日時点で827.81トンと、昨年末比で51.31トン減、前月末比でも23.35トン減となるなど、引き続き米欧の投資家は金への投資を抑制している様です。

一方で、1月スイス金輸出量(速報値)は前年同月比49.1%増加の206.97トンと、2016年12月(288.61トン)以来の高水準となりました。ドル建て金価格は2000ドル台で高止まりしているものの、中国を中心としたアジア圏や中央銀行の需要は旺盛で、価格の下支えになっている模様。景気の先行き不安や、中東やウクライナ情勢を巡る「地政学リスク」の高まりに加えて、今年半ばまでにはFRBが利下げを開始するとの期待が根強い中、安値は買い拾われ易くなっております。このまま50日平均線を維持する様ですと、基調に変化が出て来そうですが、材料難の中、もうしばらくは2000-2050ドルのレンジで推移しそうです。

なお、2月21日に公表されたFOMC(米連邦公開市場委員会)議事要旨(1月30、31日開催分)は、市場の早期利下げ観測を牽制するなどタカ派な内容であったものの、「FedWatch(フェドウォッチ)」によると、市場は既に見通しを修正済みで、影響は軽微だった模様。

今週はFRBの利下げのタイミングを見極める指標として、1月米個人消費支出(PCE)物価指数や昨年10-12月期米GDP(国内総生産)改定値に注目が集まりそうです。

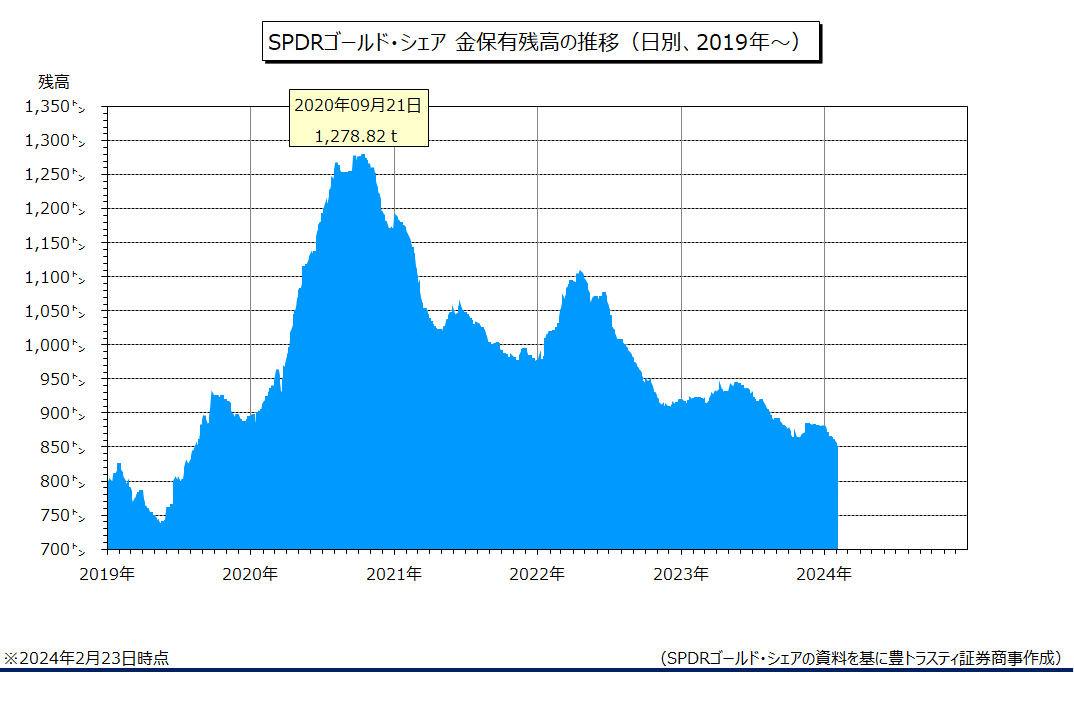

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は2月23日時点で前週末比10.08トン減少の827.81トンと、8週連続で減少。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比0.94トン減少の389.17トンと、4週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。