NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比6.2ドル安の1960.4ドルで終了。4週ぶりに下落に転じました。

「中銀ウィーク」で様子見ムードが強まる中、切り下がっている一目均衡表の雲でレジスタンスを受けて上値の重い展開が継続。注目されたFOMCで、FRBは市場予想通り0.25%の利上げを決定。今後の政策についてデータ次第と述べるなど、声明公表後のパウエル議長の会見も想定通りの内容となったことから、イベントを通過した安心感から買われる場面も見られたものの、7月27日に急落。

2023年4-6月期米実質GDP(国内総生産)速報値が季節調整済み年率換算で前期比2.4%増となり、伸びは前期(2.0%増)から拡大。4四半期連続でプラス成長となり、米景気が依然として堅調さを維持していることが示され、FRBによる利上げ停止観測がやや後退し、米長期金利が上昇。「金利を生まない資産」である金は売られる展開となり、一時1941.7ドルまで下げる場面も見られるなど、節目の1950ドルを割り込みました。

ただ、28日に発表された6月米個人消費支出(PCE)物価指数が前年同月比3.0%上昇と、伸び率が前月(3.8%上昇)から鈍化。エネルギー・食品を除くコアベースでも同4.1%上昇と、前月(4.6%上昇)を下回っております。また、2023年4-6月期米雇用コスト指数も前期比1.0%上昇と、前期(1.2%上昇)から鈍化。米インフレ指標の鈍化を受けてFRBの利上げ長期化観測がやや後退したことから、買い拾われております。

米国でインフレ鈍化を示唆する経済指標が相次ぐ中、FRBによる利上げがターミナルレート(政策金利の最終到達点)かそれに近いと水準に到達しているとの見方が市場で拡がっておりますが、今週は8月4日に発表される7月米雇用統計をはじめ、雇用動態調査(JOLTS)、ADP全米雇用報告など、雇用関連指標やISM米製造業景況指数など、重要指標の発表が相次ぐため、FRBの利上げ打ち止めを巡る思惑で乱高下する可能性がありそうです。

テクニカル的には一目均衡表の雲でレジスタンスを受ける中、100日平均線を上抜くことが出来るか注目されます。上抜く様ですと、2000ドル超えに向けて弾みが付きそうです。

一方、一目均衡表の雲に加えて50日平均線でもレジスタンスを受け始める様だと、6月29日の安値1900.6ドルから7月20日の高値1989.8ドルの上げ幅をフィボナッチ・リトレースメントで見た場合の61.8%押し水準1934.7ドル辺りまで下げることも想定されますが、1900ドル付近は引き続き実需が買い支えそうです。

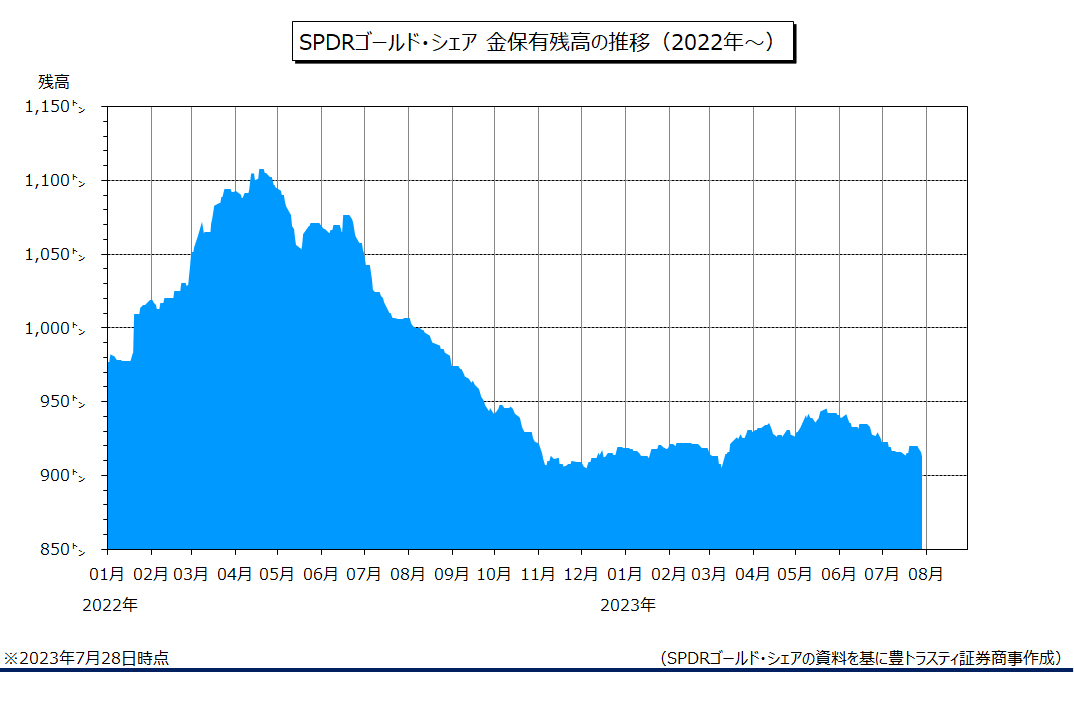

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は7月28日時点で前週末比6.07トン減少の912.93トンと、再び減少に転じております。

また、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」も前週末比1.74トン減少の444.28トンと、同じく減少に転じております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。