NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比23.8ドル高の1727.4ドルで終了。6週ぶりに上昇に転じました。ドル指数が約20年ぶり高値で高止まりし、相対的にドル建て金に割高感が生じる中で、上値の重い展開が継続。米ミシガン大学が7月15日に発表した米消費者調査(速報値)で、1年後の予想インフレ率は5.2%となり、前月から0.1ポイント低下。5年後も2.8%と0.3ポイント低下するなど、インフレ懸念がやや和らいだこともあり、7月21日に1678.4ドルまで下げて、昨年8月9日(1677.9ドル)以来の安値を付ける場面も見られております。

ただ、米国のリセッション(景気後退)懸念が拡がる中、米2年債利回りが米10年債を上回り、景気後退の予兆とされる「長短金利の逆転(逆イールド)」が加速しており、「安全資産」として買い拾う動きが継続。また、7月14日をピークにドル指数の上昇が一服したこともあり、終値ベースでは引き続き心理的節目の1700ドルを維持。

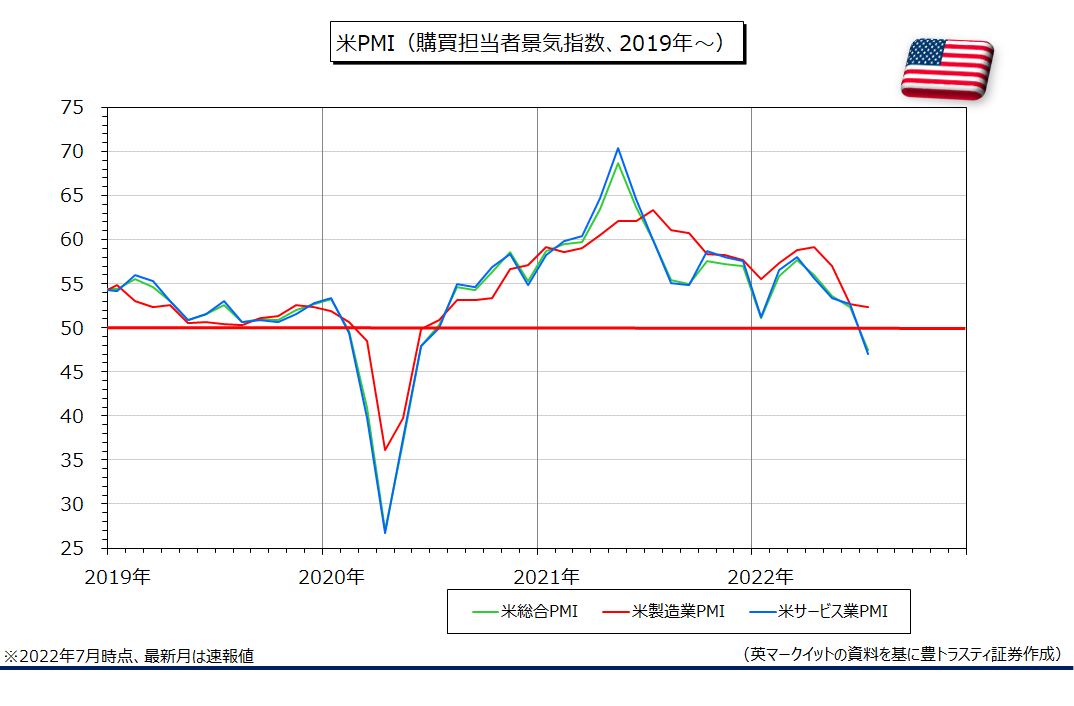

米PMI

↓クリックすると拡大します↓

弱い米経済指標を受けて米10年債利回りが一時約2ヶ月ぶりの低水準となったこともあり、7月22日に1738.3ドルまで買い進められる場面も見られております。

テクニカル的に、MACDがゴールデン・クロスとなっただけに、底打ち感が強まりそうですが、今週はFOMC(米連邦公開市場委員会)を控えて様子見ムードが強まりそうです。ただ、ブラックアウト前のFRB高官の発言を受けて急速な米利上げに対する過度の警戒感が後退しております。

CMEが公表している「Fedウォッチ」によると、7月のFOMCで通常の4倍に当たる1.00%の利上げに踏み切る確率は7月22日時点で19.5%、0.75%の利上げ確率は80.5%となっており、先週末とほぼ変わらず。インフレ懸念がやや和らぐ中、市場は0.75%の利上げをコンセンサスにしつつある様です。

9月以降の利上げペースや景気認識について、パウエルFRB議長がどの様に発言するか注目されます。声明公表後の記者会見で、タカ派の姿勢を見せると売られ易く、最近の景気後退懸を背景にハト派な姿勢を示す様だと、一段高になる可能性がありそうです。

また、今週はIMF(国際通貨基金)の最新の経済見通しや、2022年4-6月期米GDP(国内総生産)速報値にも注目が集まりそうです。米GDPは2期連続でマイナス成長を見込む向きもあり、統計上の定義としてはリセッション(景気後退)となる可能性があります。

金関連では、有力産金団体のワールド・ゴールド・カウンシル(WGC)が発表する需給統計が注目されそうです。

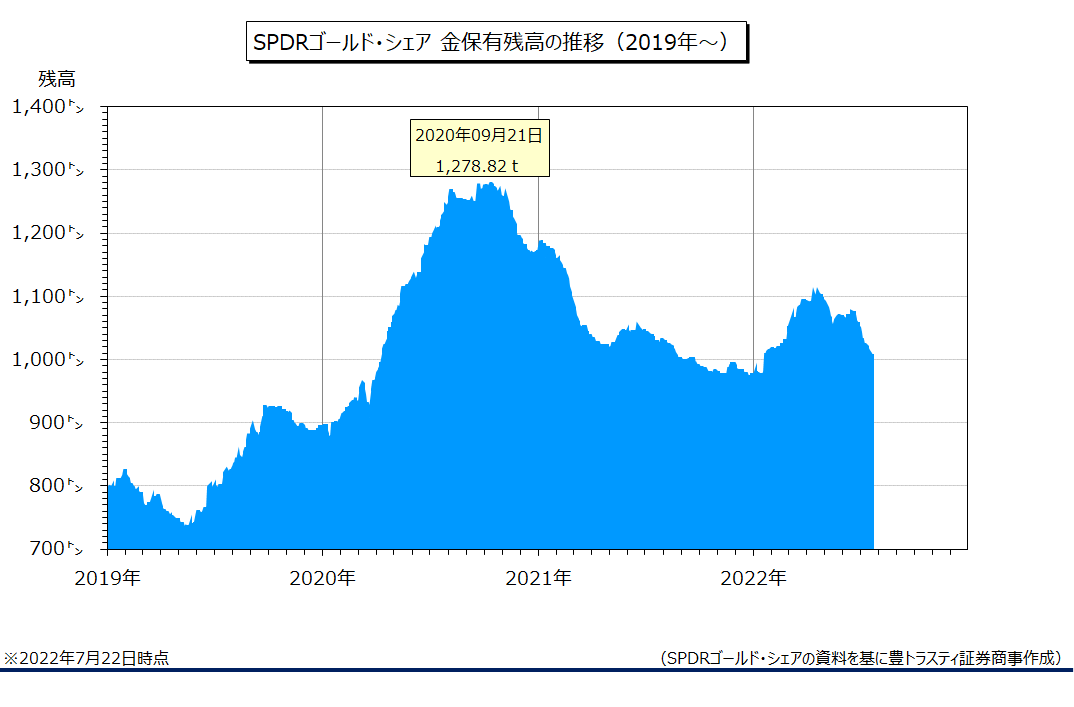

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は7月22日時点で前週末比8.41トン減少の1005.88トン。5週連続で減少となりました。1月20日以来の1000トン割れとなるか、引き続き注目されます。

世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」も前週末比3.84トン減少の502.99トンと、8週連続で減少となっております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。