NY金(中心限月、日足)

↓クリックすると拡大します↓

先週のNY金(中心限月)は、前週末比15.7ドル高の1976.1ドルで終了。反発に転じました。

米国でインフレ鈍化を示唆する経済指標が相次ぐ中、FRBによる利上げがターミナルレート(政策金利の最終到達点)に到達しているとの見方が拡がり、8月1日に2000ドル台を回復する場面も見られております。ただ、米ADP全米雇用報告で、7月の非農業部門民間就業者数が前月比32.4万人増と、市場予想(18.9万人増)を上回り、労働市場の底堅さを示す内容となったため、FRBが年内に追加利上げに踏み切るとの観測が再燃。

また、格付け大手フィッチ・レーティングスが、米国債の格付けを最上級の「トリプルA」から「ダブルAプラス」に1段階引き下げたことを受けて、米長期金利が上昇。米10年債利回りが昨年11月以来9ヶ月ぶりの高水準に上昇する中、「金利を生まない資産」である金を手放す動きが拡がった様です。一方で、米国の債務リスクも意識され始め、「安全資産」として買う動きも見られていたものの、8月4日に1954.5ドルまで下げる場面も見られております。

ただ、7月米雇用統計で、景気動向を敏感に反映する非農業部門就業者数は前月比18.7万人増と、市場予想(20.0万人増)を小幅に下回り、5、6月分も下方修正されたため、追加利上げに対する警戒感が後退。安値は買い拾われております。一方で、平均時給は前年同月比4.4%上昇となり、伸びは前月と変わらず。市場予想(4.2%上昇)を上回るなど、高止まりが続き、失業率もやや改善し。FRBのボウマン理事が「追加利上げが必要となる可能性がある」と述べるなど、インフレに対する警戒感を払拭できなかったことから、高値を維持することは出来ず。

米10年債利回りが4%台で推移する中、2000ドル台を回復するのは難しい情勢ですが、7月のFOMC(米連邦公開市場委員会)で、パウエル議長は今後の政策について経済指標次第と明言しており、今後も主要経済指標の結果次第で乱高下する可能性がありそうです。目先は、8月10日に発表される7月米消費者物価指数(CPI)が注目されます。

テクニカル的には、引き続き50日平均線をサポートに節目の1950ドルを維持出来るか焦点となりそうです。一目均衡表の雲の中で推移しており、どちらに上放たれるか注目されます。

2011年のS&Pに続いて、フィッチが米国債の格付けを最上位から引き下げたことや、米財務省の増発計画に伴う需給の緩みを受けて、改めて米財政問題が意識され始める中、今後ドル離れが加速するとの見方が拡がっております。既に米国の財政赤字拡大に対する懸念から新興国を中心に外貨準備に占める米ドルの比率を減らす一方、金の比率を増やす動きが拡がっておりますが、ドルの代替資産として需要が伸びる可能性があります。

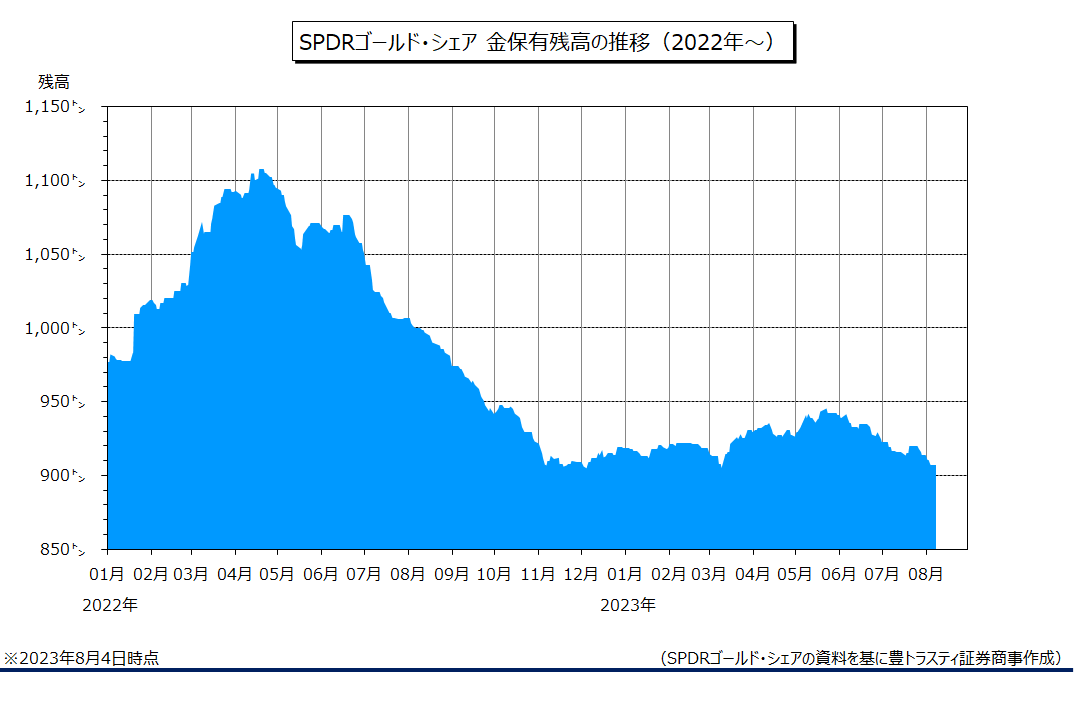

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は8月4日時点で前週末比6.93トン減少の906.00トンと、2週連続で減少しております。

また、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」も前週末比3.69トン減少の440.59トンと、同じく2週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。