日経平均株価

↓クリックすると拡大します↓

投資部門別売買動向はこちら

日経平均株価は前営業日比352.68円高の34730.28円で終了。トランプ米大統領の関税政策を巡る日米両政府の初会合を無事通過した安心感から続伸。一時34758.97円まで上昇するなど、4月10日の高値34639.39円を上抜いて終了しております。

トランプ米政権の「相互関税」を巡り、米中が報復措置をエスカレートさせる中、「貿易戦争」が激化し、世界景気が後退するとの警戒感は払しょくされておらず、引き続きトランプ米大統領の「朝令暮改」の関税政策に振り回される展開が続きそうです。また、トランプ米政権は半導体にも分野別課税を課す方針を示しており、値がさの半導体関連株の上値が重くなるのであれば、本格的に戻りを試すのに時間が掛かるとの見方も出ている模様。

とは言え、テクニカル的にMACDがゴールデン・クロスを維持する中、3月26日の高値38220.69円から4月7日の安値30792.74円の下げ幅をフィボナッチ・リトレースメントで見た場合の半値戻し水準34506.72円を上抜きつつあるだけに、このまま35000円台を回復し、61.8%戻し水準35383.21円を上抜くことが出来るか注目されます。

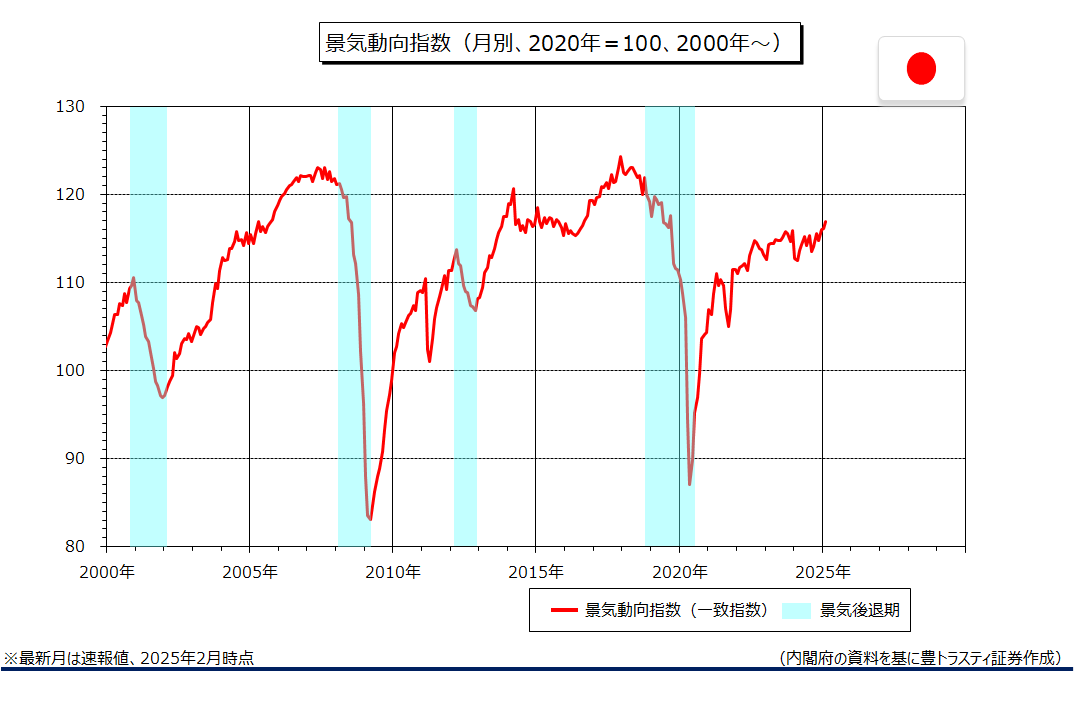

なお、政府は公表した4月の月例経済報告で、国内の景気判断を「緩やかに回復しているが、米国の通商政策等による不透明感がみられる」に変更しております。表現内容を変えたのは8ヶ月ぶり。3月の景気の総括判断は「一部に足踏みが残るものの、緩やかに回復している」でした。先行きについては「景気の下振れリスクが高まっている」と警戒感を強めております。

トランプ米政権が矢継ぎ早に打ち出した関税措置の製造業への影響を考慮し、企業の業況判断を2022年3月以来、3年1ヶ月ぶりに下方修正。日銀の3月全国企業短期経済観測調査(短観)で大企業製造業の景況感が悪化したことを踏まえ、「改善している」から「このところおおむね横ばいとなっている」に見直しております。

また、個人消費も、3月は「一部に足踏みが残るものの、持ち直しの動きが見られる」だったものの、4月は物価高や賃上げを受けて「消費者マインドが弱含んでいるものの、雇用・所得環境の改善の動きが続く中で、持ち直しの動きが見られる」へ変更しております。

景気動向指数

↓クリックすると拡大します↓

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。