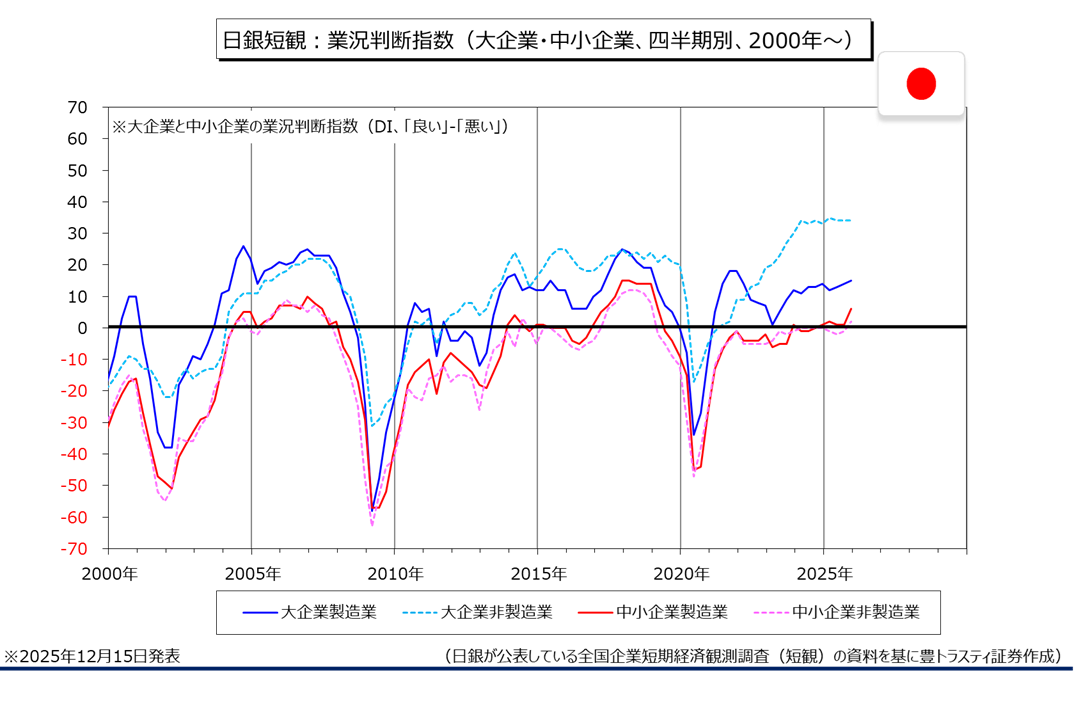

日銀短観:業況判断指数

↓クリックすると拡大します↓

日銀が発表した12月全国企業短期経済観測調査(短観)によると、企業の景況感を示す業況判断指数(DI)は大企業製造業でプラス15となり、前回9月調査(プラス14)から1ポイント改善しました。改善は3四半期連続で、2021年12月以来4年ぶり高水準となっております。トランプ米政権の高関税政策に伴う影響が限定的だったことに加え、生成AI(人工知能)の利用拡大に伴う堅調な半導体需要が寄与した模様。DIは、業況が「良い」と答えた企業の割合から「悪い」を引いて算出されます。

米関税政策の影響を巡っては、自動車はプラス9(前回、プラス10)と慎重な見方を維持したものの、世界経済に与える不確実性の後退などを背景に石油・石炭製品はプラス33(同、0)と大幅に改善しております。化学や電気機械などは半導体関連事業の好調を受けて改善、食料品は価格転嫁が進んだことでプラス9(同、プラス6)に上昇。

大企業非製造業はプラス34と、前回から横ばい。宿泊・飲食サービスは、物価高による消費の節約志向が重荷となり、プラス25(同、プラス26)に悪化しております。

中小企業は製造業がプラス6(前回、プラス1)と、3四半期ぶりに改善。コロナ禍前の2019年3月以来の水準まで回復しております。非製造業はプラス15(同、プラス14)と、4四半期ぶりに改善。

先行きの景況感は、大企業製造業がプラス15、非製造業がプラス28。非製造業では日中関係の悪化を受けて、足元で好調が続いてきた訪日客需要が減少することへの懸念が指摘されております。

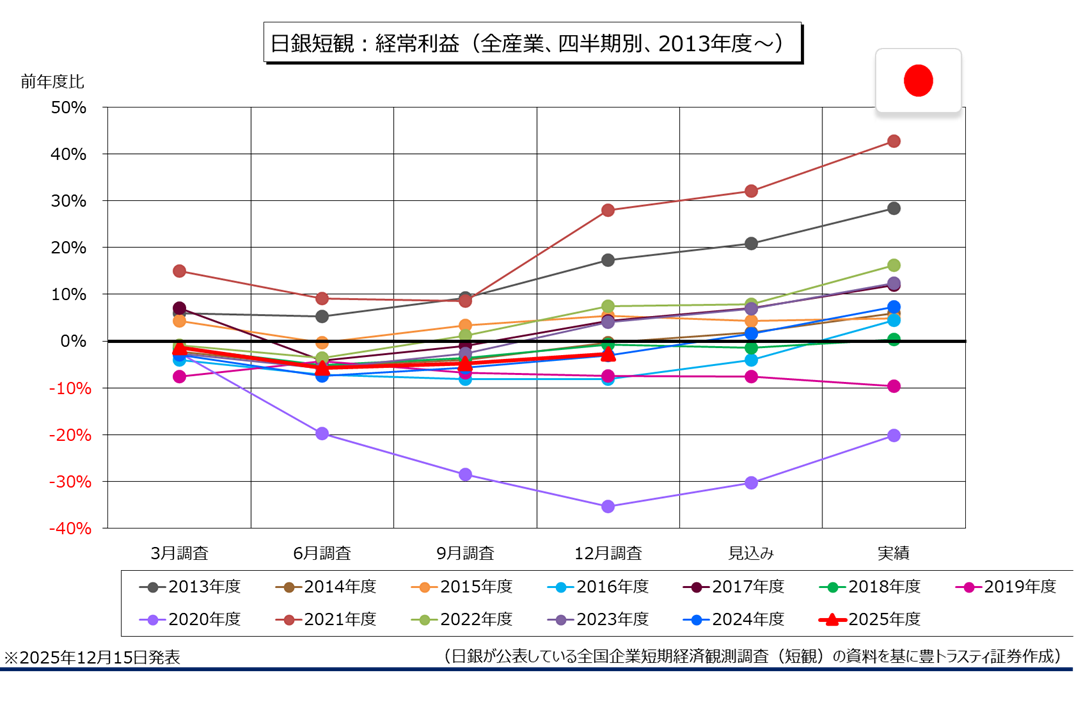

日銀短観:経常利益

↓クリックすると拡大します↓

全規模全産業の2025年度経常利益見通しは前年度比2.7%減と、減益ながら前回9月調査(4.8%減)から改善。

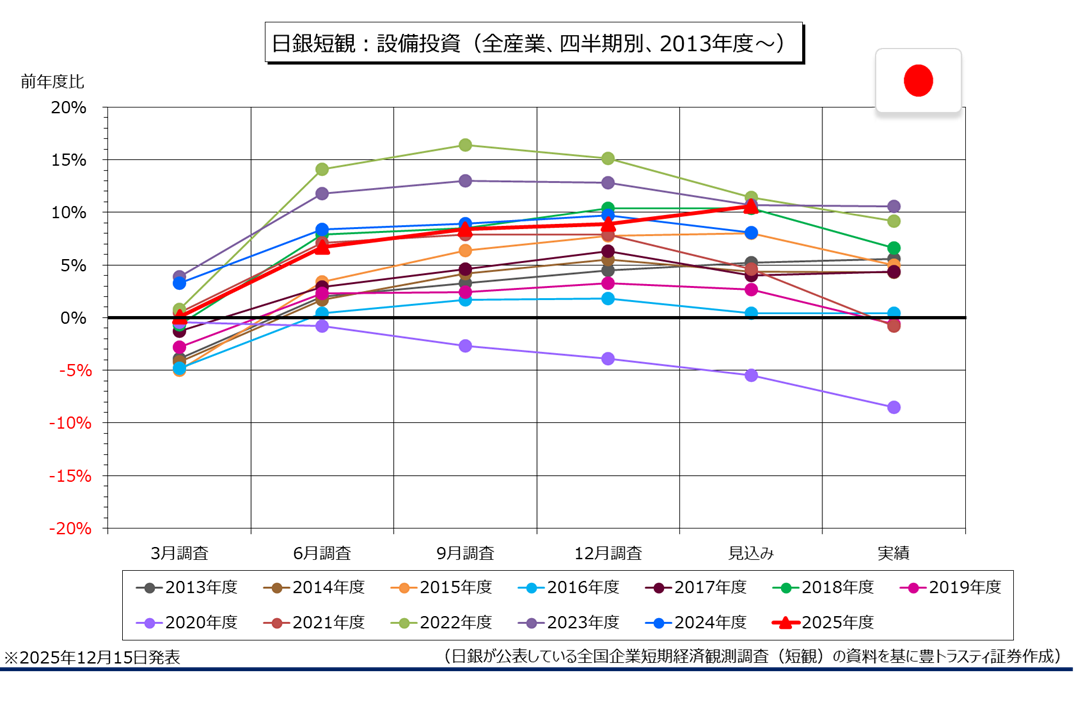

日銀短観:設備投資

↓クリックすると拡大します↓

設備投資計画は全規模全産業で前年度比8.9%増を見込んでおります。12月短観の設備投資計画は通常、9月調査から下方修正される傾向にありますが、今回は前回9月調査(8.4%増)から上方修正。米関税政策のもたらす先行き不透明感が和らぎ企業の能力増強投資が伸びたほか、資材価格の高騰などで設備投資にかかる費用が押し上げられたようです。

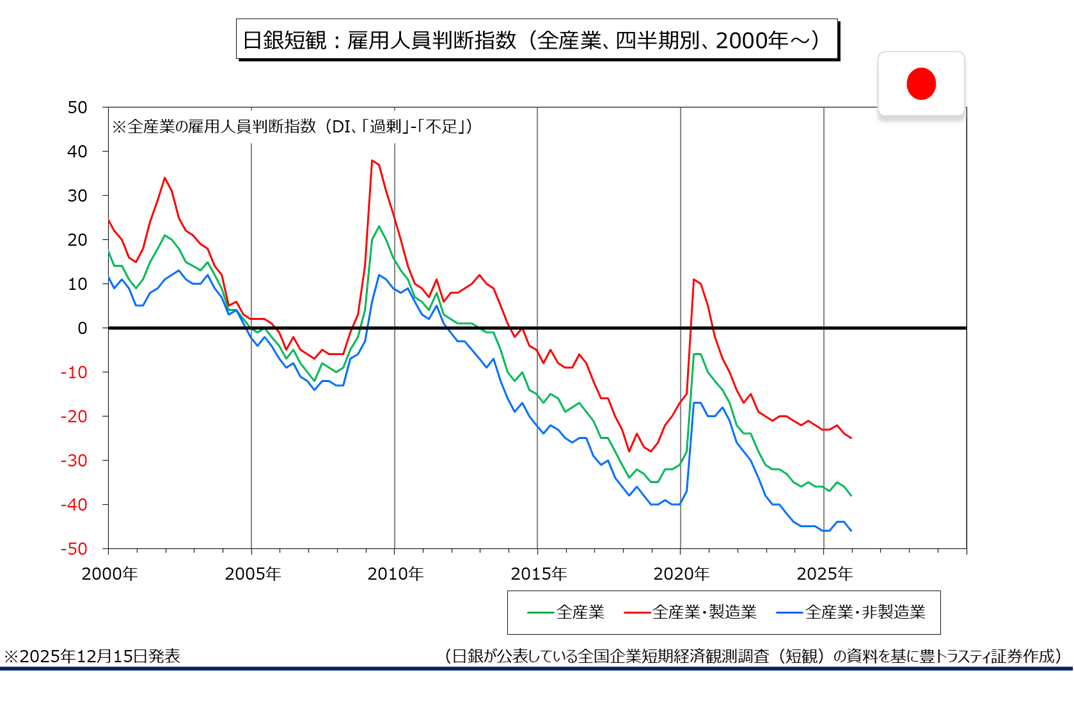

日銀短観:雇用人員判断

↓クリックすると拡大します↓

また、製造業、非製造業にかかわらず人手不足感が強まっているようで、全規模全産業の雇用人員判断はマイナス38と、前回9月調査(マイナス36)から悪化。バブル期の1991年8月以来34年ぶりの「人手不足超」の水準となりました。少子高齢化という構造問題に加え、景気の回復基調に伴う需要増が人手不足に拍車を掛けている模様。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。