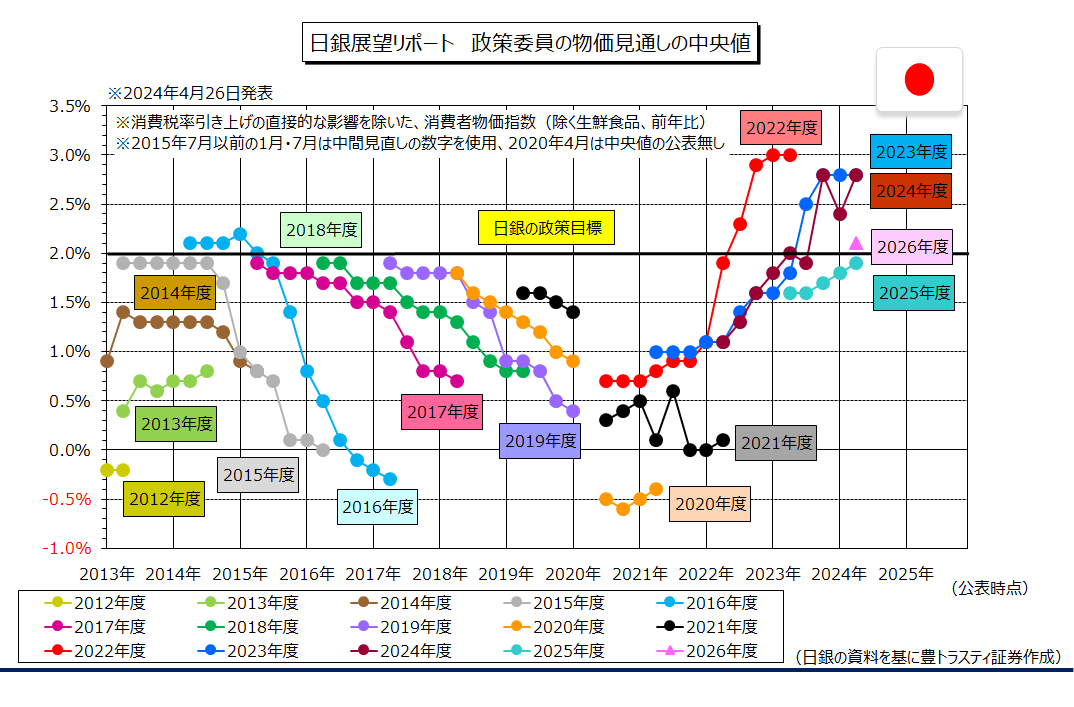

日銀展望レポート

↓クリックすると拡大します↓

日銀は4月25、26日の両日に金融政策決定会合を開催。短期金利の誘導目標を現状の「0.00~0.10%程度」に据え置いております。一方、マイナス金利政策を解除した3月の前回会合で「これまでとおおむね同程度の金額(月間6兆円程度)」とした国債買い入れ額については、公表文から記述を削除しました。

声明と同時に最新の景気予測「経済・物価情勢の展望(展望リポート)」を公表。基調的な物価上昇率が上昇すれば「金融緩和度合いを調整していく」と指摘。ただ、当面は「緩和的な金融環境が継続する」としております。

リポートでは、消費者物価指数(生鮮食品を除く)上昇率の見通しを2024年度は前年度比2.8%(1月時点は2.4%)、2025年度は1.9%(1月時点は1.8%)にそれぞれ上方修正。今回新たに示した2026年度は1.9%と予測。日銀は、基調的な物価上昇率は「見通し期間後半には物価安定の目標とおおむね整合的に推移する」と説明しております。

米ドル・円

↓クリックすると拡大します↓

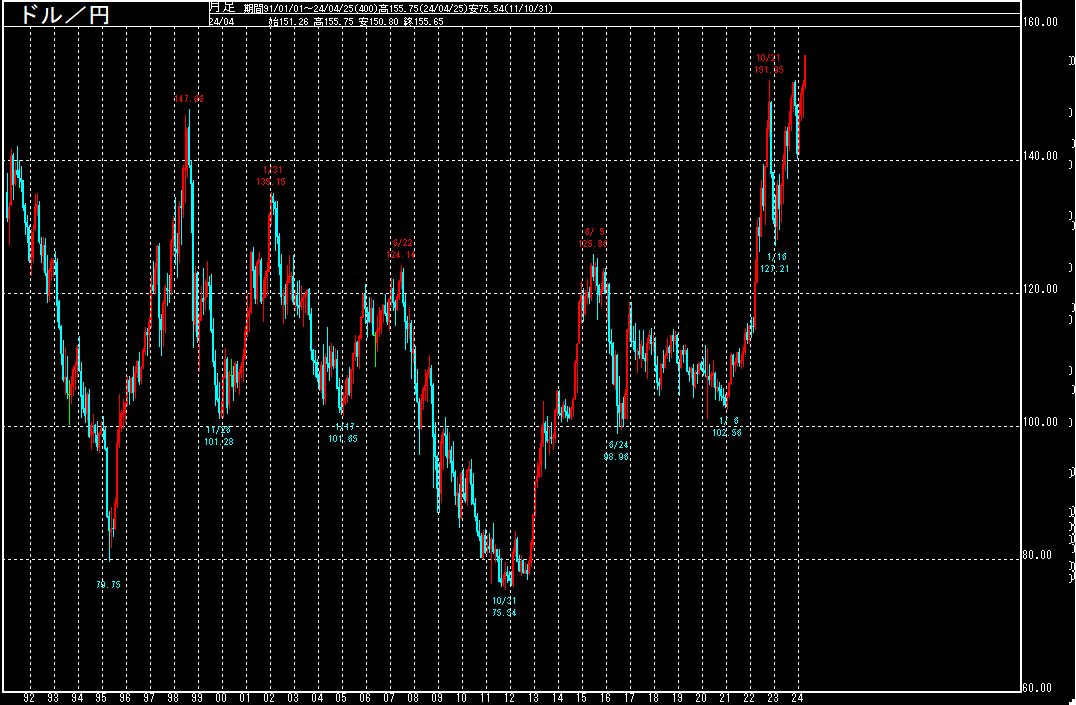

なお、日銀が金融政策決定会合で、政策金利の据え置きを決定したことを受けて、米ドル・円は日米金利差拡大期待から、円売りドル買いの動きが拡大。156円台に乗せ、1990年5月以来、約34年ぶりの円安水準となっております。注目された国債買い入れ額の減額に関しても「2024年3月の決定会合で決定された方針に沿って実施する」とされ、減額に関して明言が無く、市場の一部で拡がっていた量的引き締め(QT)への言及が無かったことから、円売売りの動きが強まった模様。

連日で政府高官が口先介入を行っているものの、効果は薄れている様です。市場の緊張感は高まっているものの、節目の155円を突破しても、円買い介入が行われていないことから、160円辺りまで円安が進むとの見方も出始めております。

日米韓の財務相会談や、主要7ヶ国(G7)財務相・中央銀行総裁会議の共同声明などを経て、日本政府が介入に向けた地ならしを終えたとの見方があるものの、ドル買い需要が強い上に、日米金利差というファンダメンタルズ(経済の基礎的条件)は直ぐには変化しそうにないことから、介入しても効果は一時的との見方は多く、一番効果的なタイミングを計っていると見られております。

なお、2022年9月に24年ぶりの円買い介入に踏み切った際は、金融政策決定会合後の記者会見で、当時の黒田日銀総裁が記者会見で金融緩和の継続を強調したことを受けて円安が加速。その後、ロンドン時間に介入に踏み切っております。

日銀の経済・物価見通し

|

実質GDP |

CPI |

|

|

2023年度 |

1.3% |

2.8% |

|

|

(1.8%) |

(2.8%) |

|

2024年度 |

0.8% |

2.8% |

|

|

(1.2%) |

(2.4%) |

|

2025年度 |

1.0% |

1.9% |

|

|

(1.0%) |

(1.8%) |

|

2026年度 |

1.0% |

1.9% |

※豊トラスティ証券作成、カッコ内は1月時点

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。