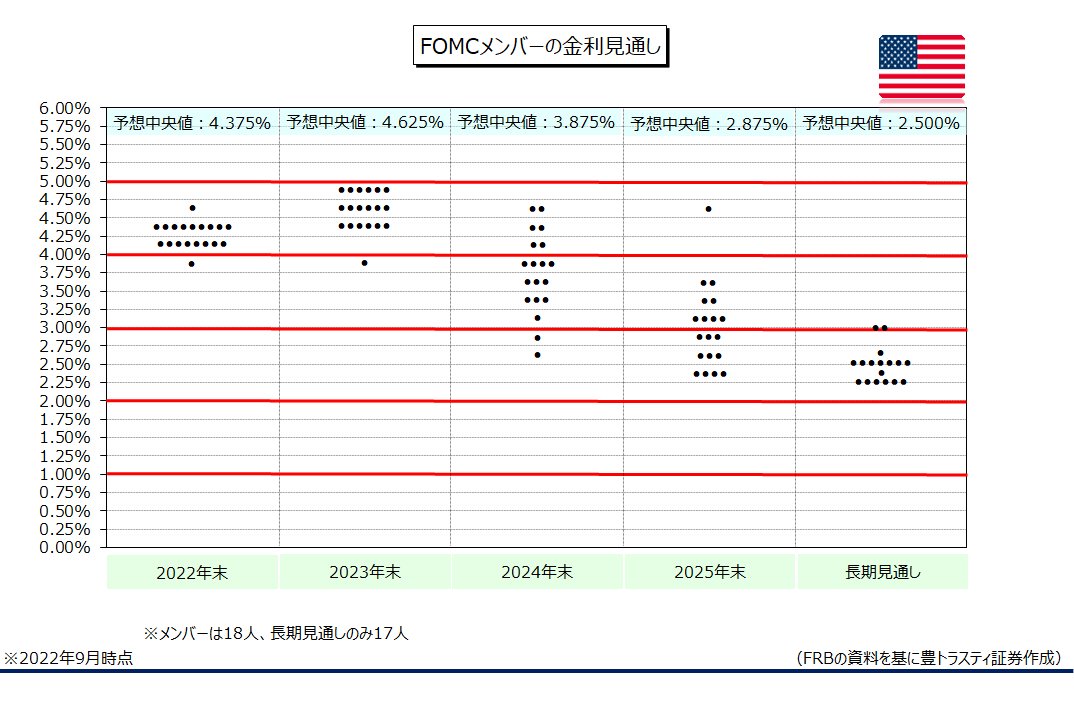

ドット・チャート

↓クリックすると拡大します↓

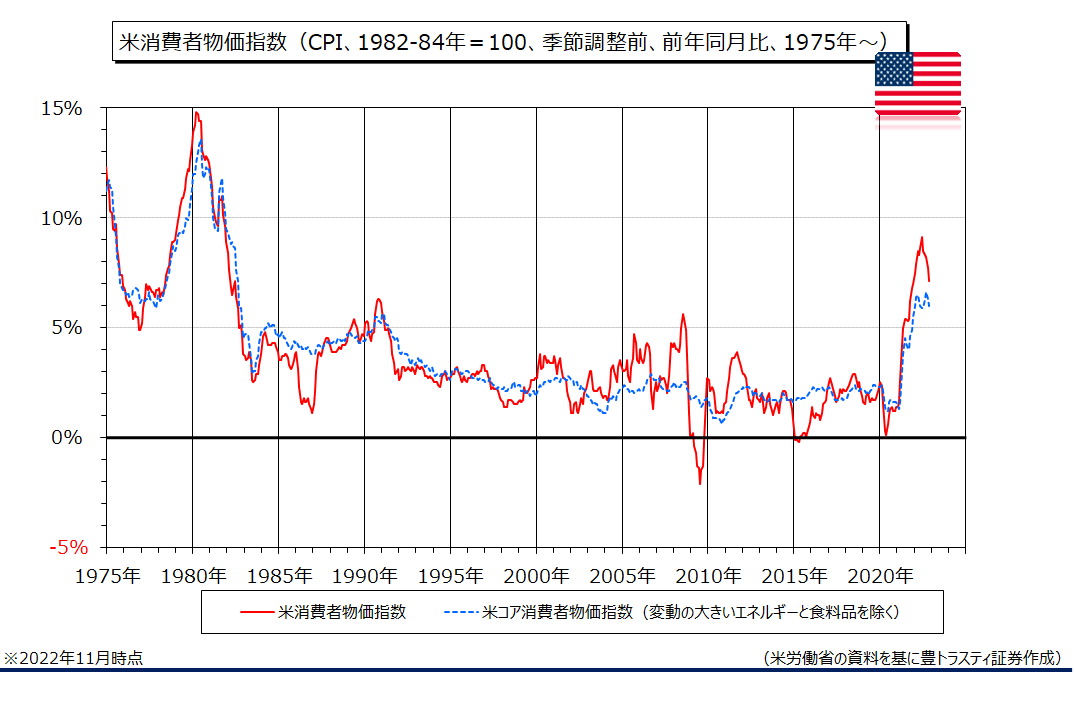

米労働省が12月13日に発表した11月消費者物価指数(CPI)は前年同月比7.1%上昇。伸び率は前月(7.7%上昇)を下回り、5ヶ月連続で鈍化。市場予想(7.3%上昇)も下回りました。

変動の激しい食品とエネルギーを除いたコア指数は6.0%上昇。伸びは2ヶ月連続で鈍化。こちらも市場予想(6.1%上昇)を下回りました。ただ、物価安定には程遠く、インフレ圧力の根深さが改めて示されました。

今後は、家賃を含めたサービス価格の上昇率がどこまで高止まりするが焦点となりそうですが、アトランタ連銀が算出している11月米賃金トラッカーは前年同月比6.4%と高い水準を維持しており、企業が人件費を店頭価格に転嫁する動きは中々止まらないと見られております。

米インフレ率

↓クリックすると拡大します↓

FRBはFOMC(米連邦公開市場委員会)を開催中で、明日未明に声明を公表します。市場では0.50%の利上げは既に織り込み済みとなっており、相場への影響は限定的と見られており、同時に公表されるFOMCメンバーの金利見通しで、ターミナルレート(政策金利の最終的な到達点)に注目が集まりそうです。

CPIの結果を受けて、来年の早い時期に利上げ休止を検討するとの見方も出始めておりますが、インフレ率がFRBの目標である2%に到達するには、まだ大幅に減速する必要があります。ターミナルレートが市場の想定を上回るかどうかが焦点となりそうです。なお、9月に公表されたFOMCメンバー18人の経済・金利見通し(SEP)で、FF金利見通し中央値は、2023年末は4.625%でした。

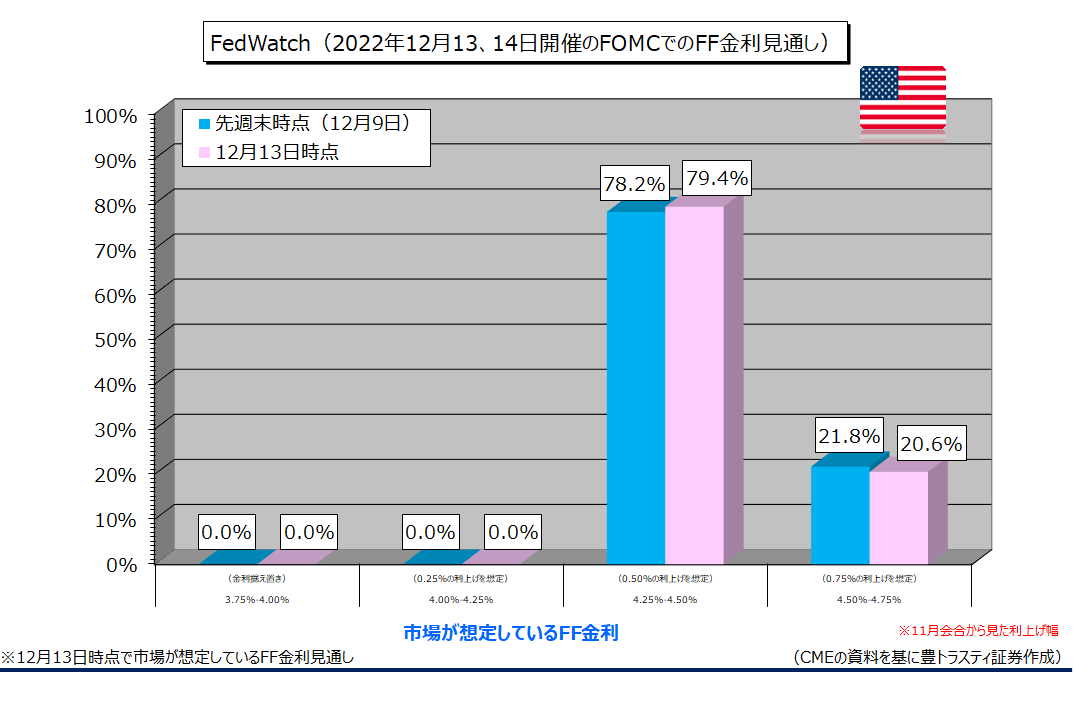

Fedウォッチ(2022年12月)

↓クリックすると拡大します↓

最後に、CMEが公表している「Fedウォッチ」(12月13日時点)によると、12月のFOMCでFRBが0.50%の利上げを行うとの見方は78.2%、0.75%の利上げを行うとの見方は21.8%となっております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。