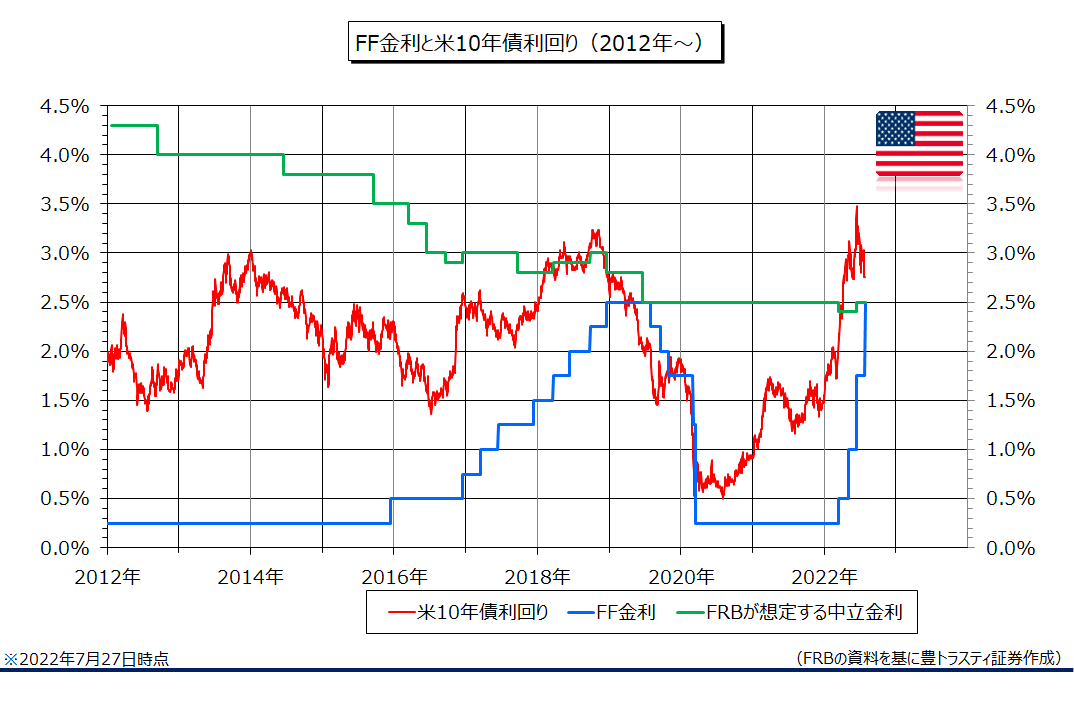

FF金利と米10年債利回り

↓クリックすると拡大します↓

FRBは7月26、27日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を、前回6月会合に続いて通常の3倍となる0.75%引き上げて、年2.00~2.50%にすることを全会一致で決定しました。利上げは4会合連続。

声明公表後の記者会見で、パウエル議長は次回会合での利上げペースについてデータ次第としながらも、「インフレはあまりに高すぎる」とし、「(9月の)次回会合で、さらに異例の大幅利上げが適切となる可能性がある」と明言。また、今回の0.75%利上げで「速やかに(景気を過熱も抑制もしない)中立的な金利水準とした」と指摘した上で、政策金利を少なくとも「若干景気抑制的とする水準に引き上げる必要がある」と述べました。

一方で、個人消費の勢いには一部で陰りも見え始め、市場で大幅利上げが景気後退を招くとの懸念が強まる中、パウエル氏は「消費の伸びは大きく鈍化した」と述べ、景気減速が目立ち始めていることを認めました。ただ、労働市場の需給が引き締まっている点を強調し、米経済は「景気後退に陥っていない」と主張。景気後退は幅広い経済分野での縮小を指すが、「それは見受けられていない」と述べております。

FF金利が2.50%まで引き上げられ、FOMCメンバーが想定している景気を熱しも冷ましもしない「中立金利」に達しました。FOMCメンバーは6月時点で年末時点の政策金利を3.375%としており、シナリオ通りなら今年残り3回の会合で利上げペースが鈍る見通しとなります。

ただ、パウエル議長は今後の利上げペースについてデータ次第と述べております。9月のFOMCまでにインフレ関連指標や、米雇用統計は7月、8月と2ヶ月分発表されますが、インフレ高進が収まらなければ、再度1.00%の利上げ観測が再燃する可能性もありそうです。

一方で、急速な金融引き締めによるリセッション(景気後退)懸念が強まっております。

今晩は2022年4-6月期米GDP(国内総生産)速報値が発表されますが、市場の一部では1-3月期(前期比年率1.6%減)に続いてマイナス成長を予想する向きもあり、統計上の定義としてはリセッション(景気後退)となる可能性があります。

最終的な判断は全米経済研究所(NBER)の判定次第となりますが、仮にマイナス成長となれば利上げ打ち止め観測も出てきそうです。

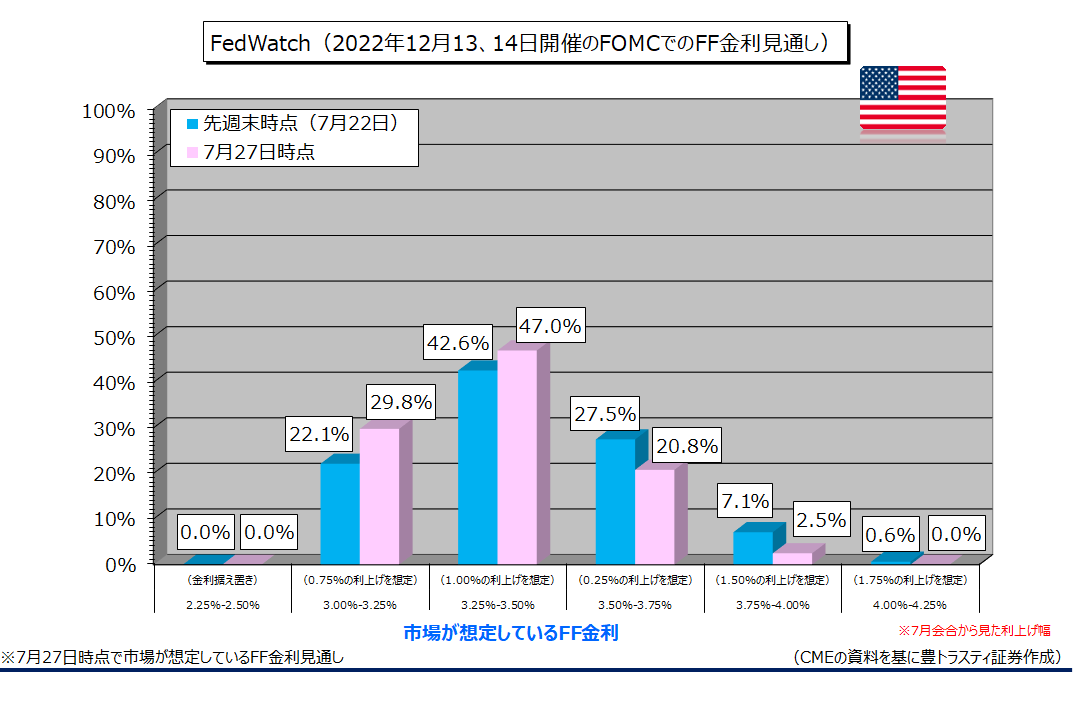

Fedウォッチ

↓クリックすると拡大します↓

最後に、CMEが公表している「Fedウォッチ」によると、7月27日時点で12月のFOMCで想定されるFF金利は3.50%が47.0%を占め、一番多くなっております。

現状では、市場では利上げペースを緩めながら、FOMCメンバーが想定している目標(3.375%)までFF金利が引き上げられるとの見方が多い様です。なお、4.00%を想定する割合は2.5%となっております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。