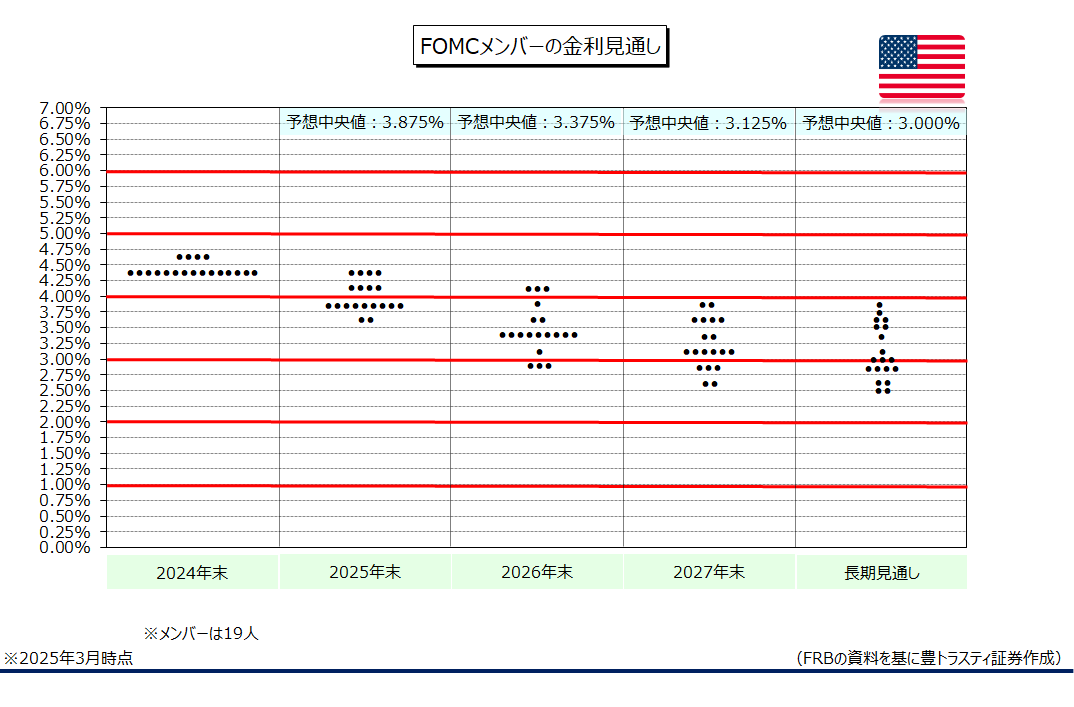

FOMCメンバーの金利見通し

↓クリックすると拡大します↓

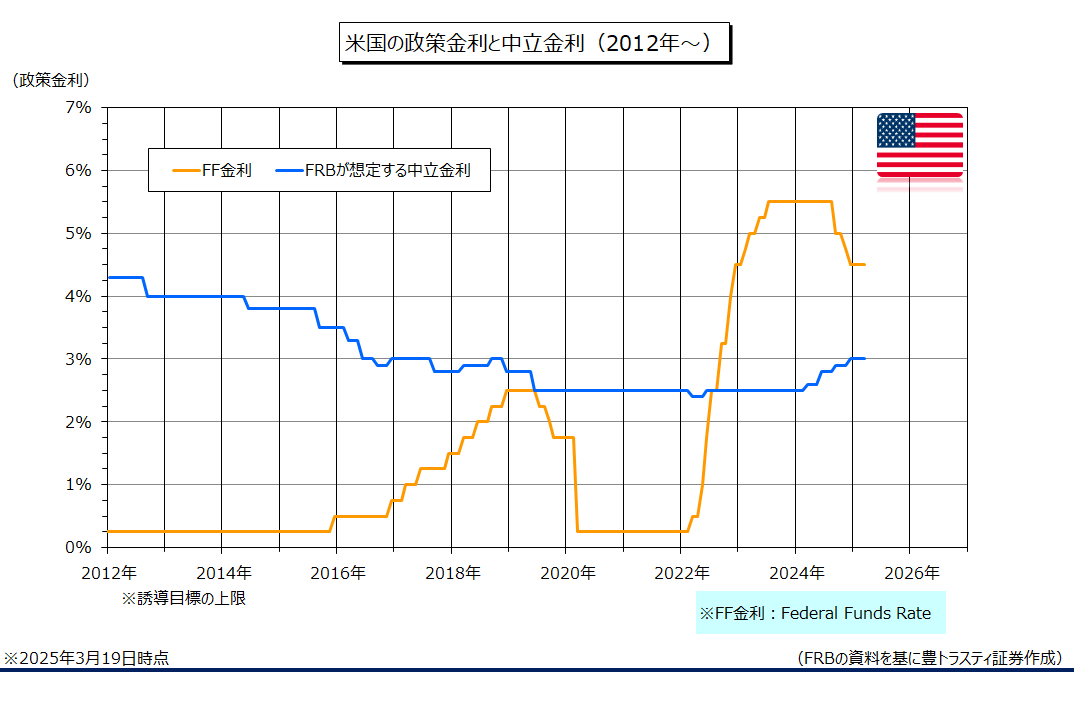

FRBは3月18、19日の両日にFOMC(米連邦公開市場委員会)を開催。短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を年4.25~4.50%で据え置くことを決定しました。据え置きは2会合連続。一方で、保有資産縮小による「量的引き締め(QT)」のペースを4月からペースを月250億ドルから50億ドルに減額することを決定しました。QTの減速は2024年6月に続いて2度目。政策決定では、ウォラー理事が金利据え置きは支持したものの、量的引き締めの緩和には反対票を投じております。

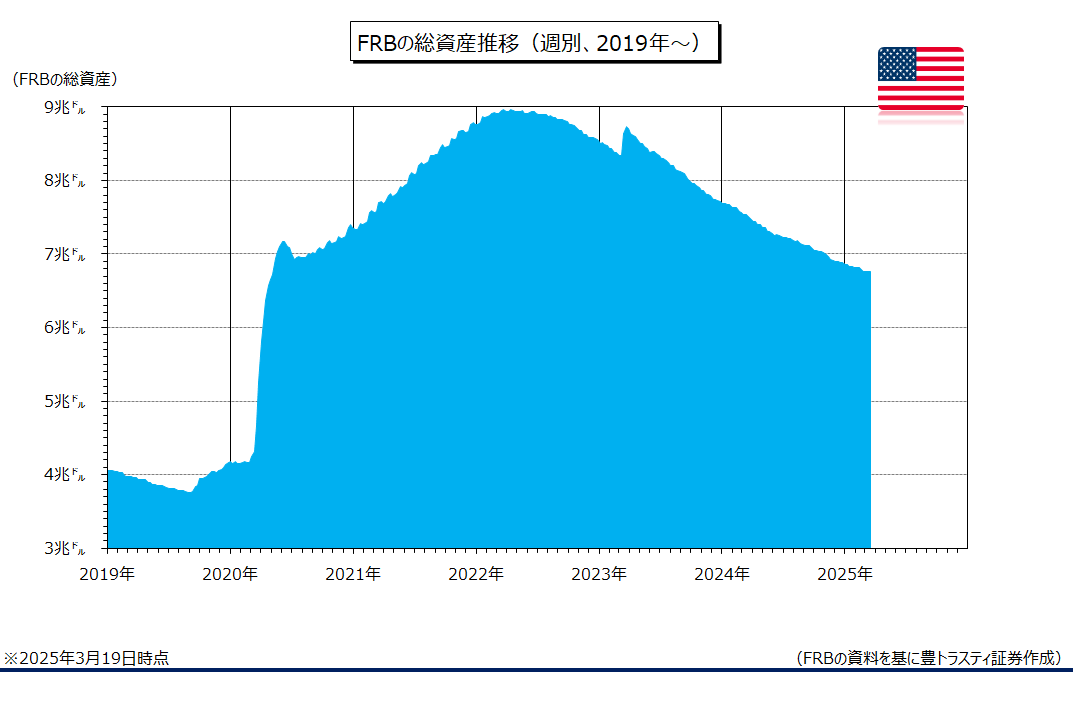

FRBの資産

↓クリックすると拡大します↓

RBは声明で、「経済見通しを巡る不透明感は増大した」と指摘。「金利の追加調整の程度や時期を検討する際は指標などを注意深く精査する」とし、慎重に利下げ時期を探る方針を示しました。

声明公表後の記者会見で、パウエル議長は「我々の政策スタンス変更を急ぐ必要はない」と明言。5月利下げの可能性を問われ、「(政策を)動かすのを急がない。先行きが一段とはっきりするのを待つ上で良い位置に付けている」と述べ、当面は金利を維持する姿勢を示唆しております。

期待インフレ率上昇に関して、トランプ米政権の高関税政策が要因との見方を示した。また、最近のモノのインフレ上昇については「極めて予想外だ」と警告。高関税政策の影響かどうか見極めるのは困難だが、「インフレ要因の一部は関税によるものだ」と言明しました。一方、長期的なインフレ期待は固定されているとの見解を明らかにしております。

また、雇用統計をはじめとする「ハードデータ」は景気の底堅さを示しているが、景況感など調査に基づくデータは、不透明感の高まりと景気下振れリスクを示していると言及。「景気下振れリスクが強く懸念されている」と発言。リセッション(景気後退)の可能性について、FRBは予想はしていないものの、エコノミストらによる景気後退の可能性は「上昇したが、高くない」との認識を示しております。

なお、QTの縮小は連邦政府の債務残高が法定上限に近づく中で、金融市場の混乱を招かないための措置で「金融政策とは関係がなく、FRBのバランスシートの最終的な規模にも影響しないと強調しております。

米国の政策金利

↓クリックすると拡大します↓

声明と同時に公表されたFOMCメンバー19人の経済・金利見通し(SEP)で、2025年末のFF金利見通し中央値は年3.875%(昨年12月時点の見通しは3.875%)で据え置かれております。通常の0.25%の利下げ幅で年2回の利下げを想定。昨年12月時点での見通しを維持したものの、中身を細かく見てみると、利下げが2回との予想は9人で、昨年12月時点から1人減少。8人が年内の利下げ回数を1回以下と予想(1回との予想は4人、0回は4人)するなど、金融引き締めをより長く維持するとの見方が増えている様です。

なお、2026年末のFF金利見通し中央値は年3.375%(年2回の利下げを想定)、2027年末のFF金利見通し中央値は年3.125%(年1回の利下げを想定)、長期見通し(景気を熱しも冷やしもしない「中立金利」)は3.000%で、それぞれ昨年12月時点の見通しで同じく据え置かれ、緩やかな利下げが継続すると予測されております。

2025年10-12月期の米コア個人消費支出(PCE)物価は2.7%と、昨年12月時点の見通し(2.5%)から上方修正した一方、2025年10-12月期米実質GDP(国内総生産)は前年同期比1.7%と、昨年12月時点の見通し(2.1%)から下方修正。経済成長率を下方修正した一方で、インフレ率は上振れるとの見通しが示されております。2025年末の米失業率は4.4%と予測(昨年12月時点の見通しは4.3%)。

◆トランプ米大統領、FRBは利下げ実施を

トランプ米大統領は3月19日にSNSに、「FRBは利下げした方がはるかに良い」と投稿しました。トランプ氏は関税引き上げを進める意向に改めて言及。「正しいことを行え。4月2日は米国の解放記念日だ」と強調しております。トランプ政権は同日、貿易相手国と同水準の関税を課す「相互関税」を導入する予定。

FOMCメンバー(19人)の経済見通し

| 実質GDP | 失業率 | PCE | コアPCE | |

| 2025年末 | 1.7%(2.1%) | 4.4%(4.3%) | 2.7%(2.5%) | 2.8%(2.5%) |

| 2026年末 | 1.8%(2.0%) | 4.3%(4.3%) | 2.2%(2.1%) | 2.2%(2.2%) |

| 2027年末 | 1.8%(1.9%) | 4.3%(4.3%) | 2.0%(2.0%) | 2.0%(2.0%) |

| 長期見通し | 1.8%(1.8%) | 4.2%(4.2%) | 2.0%(2.0%) |

※豊トラスティ証券作成

※実質GDP(国内総生産)とインフレ率は各年第4四半期時点の前年同期比

※カッコ内は昨年12月時点の見通し

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。