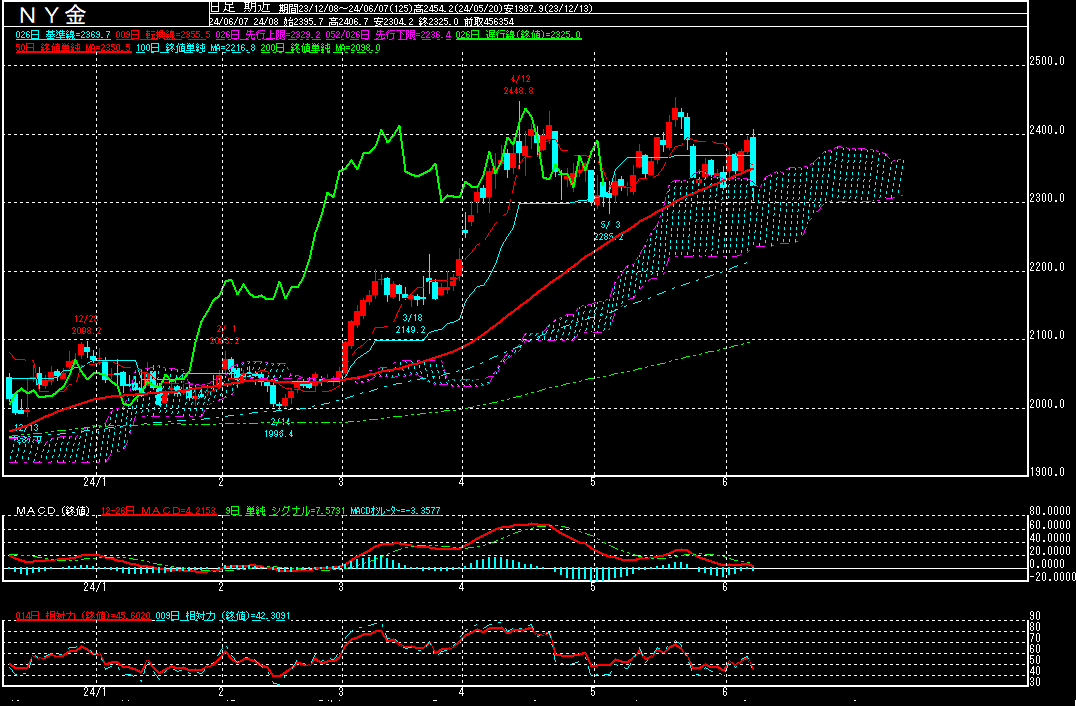

NY金(中心限月、日足)

↓クリックすると拡大します↓

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比2.1ドル高の2325.0ドルで終了。3週ぶりに反発に転じております。

5月31日に2319.0ドルまで下げる場面も見られたものの、景気減速を示唆する経済指標が相次ぎ、米長期金利の上昇が一服する中で反発。4月米個人消費支出(PCE)物価指数は前年同月比2.7%上昇となり、伸び率は前月から横ばい。5月ISM米製造業景況感指数は48.7と、前月比0.5ポイント低下。市場予想(49.6)も下回り、好不況の分かれ目となる節目の50を2ヶ月連続で下回ったことから、米景気の先行き懸念が再燃。また、米労働指標も軒並み市場予想を下回ったことから、6月7日に2406.7ドルまで買い進められる場面も見られております。

ただ、中国人民銀行(中央銀行)が5月末時点の金準備高は2262.47トンと、前月と変わらずだったと発表。前月までは2022年11月以来、18ヶ月連続で積み増ししていたことから「ネガティブ・サプライズ」となり、急落。

その後発表された5月米雇用統計が労働市場の底堅さを示す内容でとなり、下げ幅を拡大される中、2304.2ドルまで下げる場面も見られております。

なお、失業率は4%と、前月から0.1ポイント悪化(市場予想は3.9%)。2022年1月以来の4%となりました。一方、景気動向を敏感に反映する非農業部門就業者数は前月比27.2万人増と、前月(改定値、16.5万人増)から大幅に増加。市場予想(18.5万人増)も上回りました。また、インフレに影響する平均時給は前年同月比4.1%上昇。伸びは前月(4.0%上昇)からやや上昇。前月比でも0.4%上昇と、伸びは前月(0.2%上昇)から小幅加速。強い雇用情勢が、依然物価上昇圧力をもたらしている状況が示されております。

先週、主要7ヶ国(G7)の先陣を切ってカナダ銀行(中央銀行)が4年3ヶ月ぶりに利下げに踏み切り、欧州中銀(ECB)も4年9ヶ月ぶりに利下げに舵を切るなど、急激なインフレが収まりつつある中、世界の中央銀行による金融引き締め局面は転機を迎えております。

一方で、FRBは政策金利を「Higher for Longer(より高く、より長く)」とのスタンスを長く維持し、その効果が景気や物価に表れるのを忍耐強く待つ構えと見られております。今週は6月11、12日の両日にFOMC(米連邦公開市場委員会)が開催されます。FRBは7会合連続で政策金利を据え置くとの見方が市場の大勢を占めております。そのため、FOMCメンバーの経済・金利見通し(SEP)で、年内の利下げ回数が3月時点の3回(中央値)から減るかどうかが焦点となりそうです。

Wトップ型が意識され始めている上に、ここまでサポート・ラインとして意識されて来た50日平均線を割り込んだため、目先は節目の2300ドルを維持出来るか注目されそうです。Wトップのネック・ラインと見られている2285.2ドル(5月3日)を割り込む様ですと、再度急落することも想定されますが、安値は引き続き「安全資産」として買い拾われるとの見方は依然多い模様。

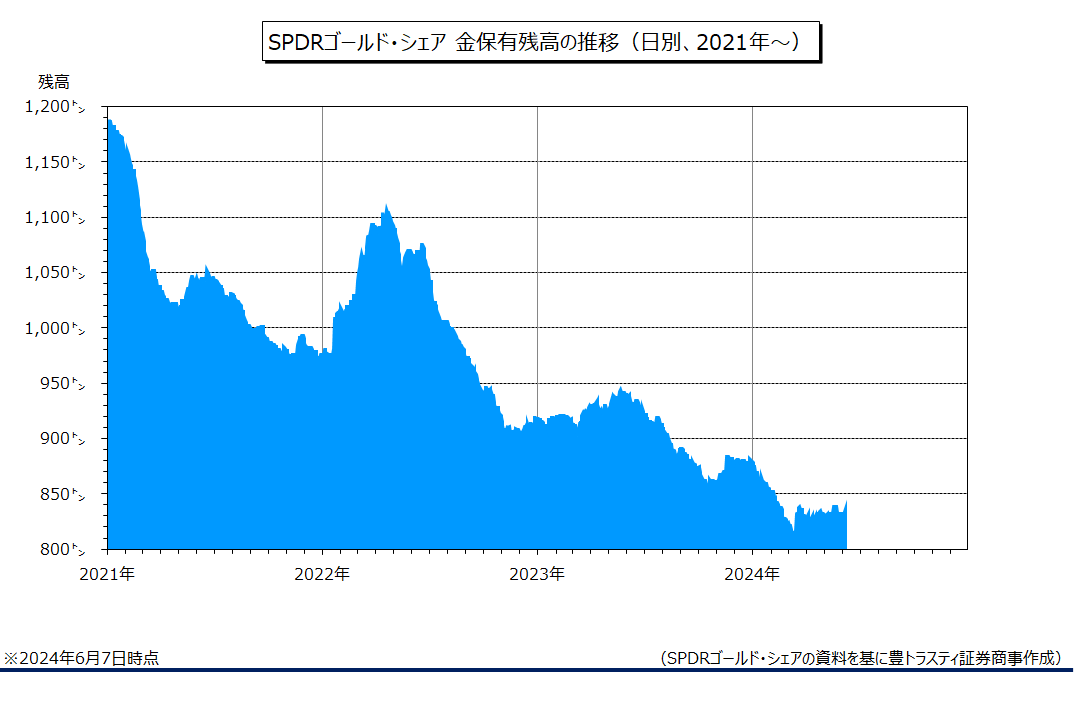

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は6月7日時点で前週末比4.90トン増加の837.11トンでした。

一方、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比0.08トン減少の381.12トンと、3週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。