NY金(中心限月、日足)

↓クリックすると拡大します↓

・WGCの需給レポートはこちら

・金の地上在庫はこちら

・公的機関の金準備はこちら

・中国の金準備はこちら

・中国の金輸入量はこちら

・スイスの金輸出量はこちら

先週のNY金(中心限月)は、前週末比24.1ドル高の2349.1ドルで終了。2週連続で上昇しております。

6月7日に2406.7ドルを付けて、5月22日以来の2400ドル台を回復する場面も見られたものの、中国人民銀行(中央銀行)が2022年11月以来、1年半続けていた金保有の買い増しを5月で一時停止したことが明らかとなり、急落。その後発表された5月米雇用統計も労働市場の底堅さを示す内容となり、下げ幅を拡大する中、2304.2ドルまで下げる場面も見られております。

ただ、引き続き節目の2300ドルは維持。相場の底堅さが確認されたことから買い拾われております。5月米消費者物価指数(CPI)は前年同月比3.3%上昇と、伸び率は2ヶ月連続で鈍化。瞬間風速を示す前月比は2022年7月以来、1年10ヶ月ぶりに横ばいとなったことから、発表直後に2358.8ドルまで急伸する場面も見られております。

その後、FRBはFOMC(米連邦公開市場委員会)で、7会合連続で政策金利を据え置くことを決定。声明と同時に公表されたFOMCメンバー19人の金利見通し(SEP)で、2024年の利下げ回数見通しが3月時点の3回から1回へ減少したことを受けて、FRBが利下げ転換に慎重になっているとの見方が拡がり、6月13日に2310.9ドルまで下げる場面も見られております。

ただ、CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(6月14日時点)を見てみると、市場は引き続き11月米大統領選をはさんで、9月と12月に年2回の利下げを想定。米長期金利の低下が続く中、安値は買い拾われております。

5月米消費者物価指数が予想以上に鈍化したことから、FRBが金融引き締めを緩め易くなるとの見方に加えて、FOMCメンバーが想定する2024年の利下げ回数は年1回となり、一見タカ派な内容に見えるものの、細かく見てみると年2回を予想した参加者は19人中8人と最多であったことが意識されている模様。なお、年1回を予想した参加者は7人、据え置きは4人でした。パウエルFRB議長も会見で「非常に僅差だ」とし、どちらの見方も「私にはもっともらしく見える」と述べております。

また、市場の想定より利下げ開始時期は後ずれするものの、2025年の利下げ回数は年4回(3月時点は年3回)、2026年も年4回(3月時点は年3回)に引き上げられ、2026年までの想定利下げ回数は3月時点と変わっていないため、中長期的に利下げが進むとの期待感が価格を下支えている様です。

とは言え、50日平均線がレジスタンスとして意識され始める中、しばらくは上値の重い値動きが続きそうです。一方で、ウクライナ情勢や中東の「地政学リスク」に加えて、欧州議会選挙でEUに懐疑的な右派・極右が伸長し、「政治的リスク」が意識され始める中、安値は引き続き「安全資産」として買い拾われ易いと見られており、しばらくは2300ドル台で揉み合うことが想定されます。

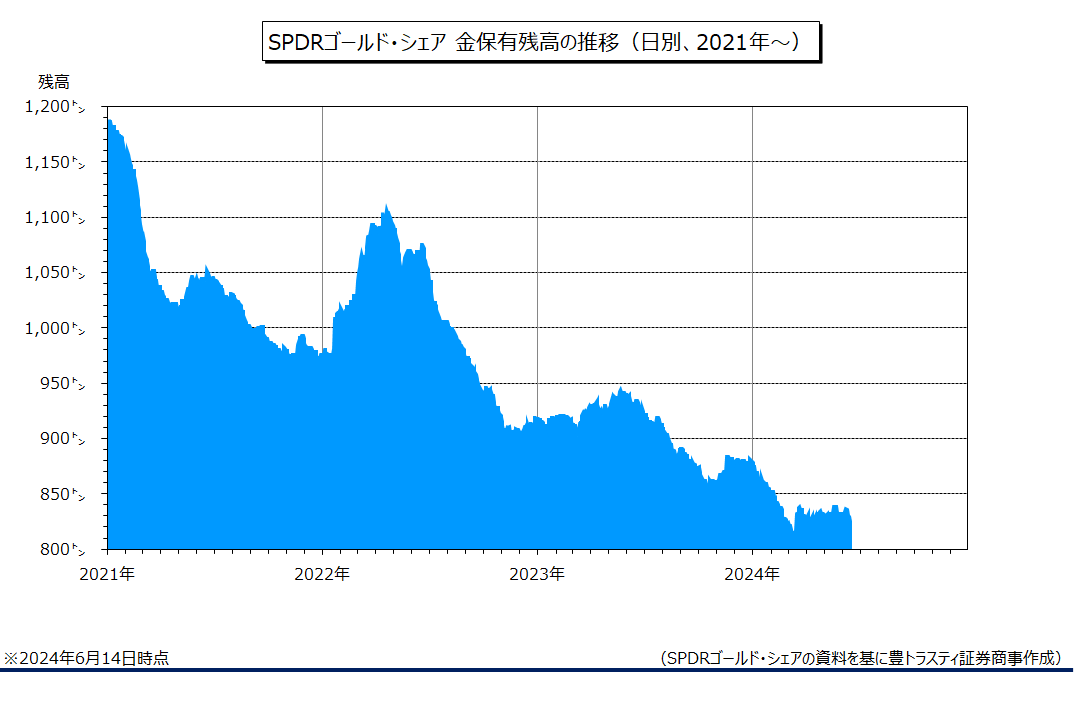

SPDRゴールド・シェアの金保有残高

↓クリックすると拡大します↓

最後に、世界最大の金ETFである「SPDRゴールド・シェア」の金保有残高は6月14日時点で前週末比11.80トン減少の825.31トンとなっております。

一方、世界第2位の金ETFである「iシェアーズ・ゴールド・トラスト」は前週末比1.65トン減少の379.47トンと、4週連続で減少しております。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。