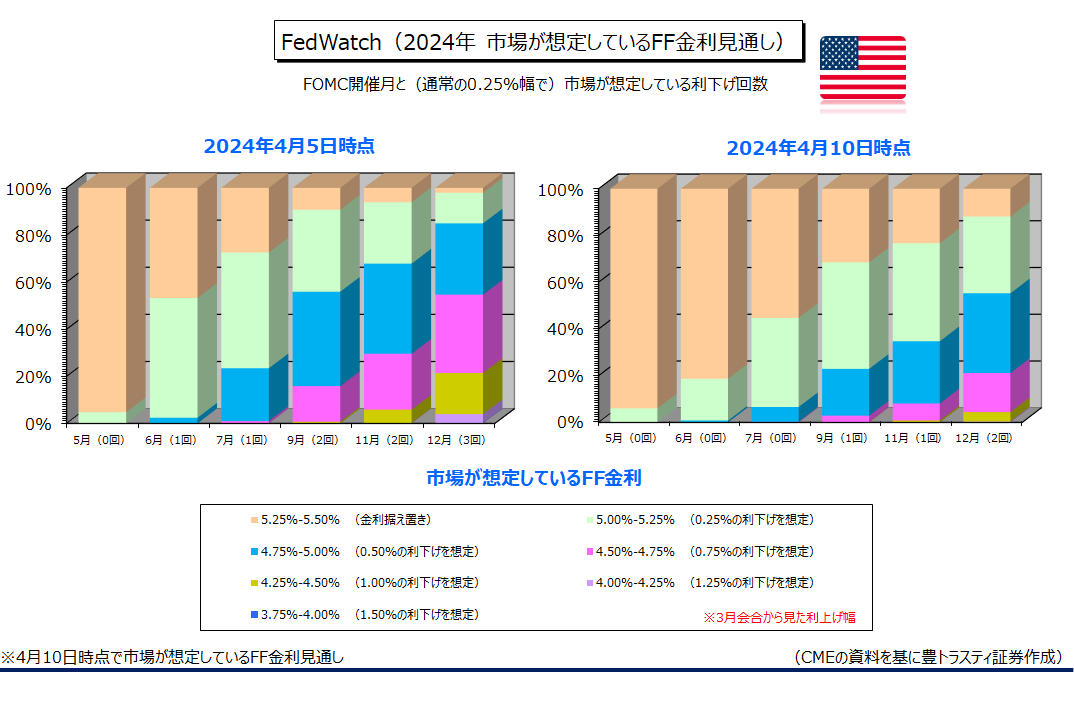

FedWatch(フェドウォッチ)

↓クリックすると拡大します↓

先週末に発表された3月米雇用統計が米労働市場の強さを示す内容になったことに続いて、3月米消費者物価指数(CPI)も市場予想を上回る伸びとなったことを受けて、市場ではインフレ圧力の根強さを背景にFRBの利下げ開始時期が後ずれするとの見方が一段と強まっております。

また、FOMC(米連邦公開市場委員会)議事要旨(3月19、20日開催分)で、参加者がここ数ヶ月の米景気の強さを示す経済指標や物価指標に注目し、インフレ率が持続的に目標の2%に向かっているとの確信が高まるまでは利下げは適切ではないとの見解を示していたことも明らかになりました。

これまで、市場ではFRBが6月に利下げに踏み切るとの見方が多かったものの、CPIの結果を受けて、利下げ開始が9月になるとの見方が拡がっております。また、市場の一部では年内の利下げはないという見方も出始めている模様。

CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(4月10日時点)によると、5月のFOMCでFRBが0.25%の利下げを行うとの見方は6.0%。

CPIの結果を受けて、6月は18.7%に急低下(先週末は53.2%)、7月も44.8%(前週末は72.6%)まで低下しており、市場が想定するFRBの利下げ開始時期は9月に後ずれしております(9月は68.4%、先週末は90.7%)。

市場が想定する12月時点のFF金利は4.75%-5.00%が最多となっており、FRBが今年利下げを行う回数は先週までの年3回から年2回に減少しております。

また、年内はFF金利が据え置かれるとの見方は先週末の2.1%から12.0%に上昇。年内は金利が据え置かれるとの見方は、今のところ主流ではないものの、一部のFRB高官が言及し始めており、今後の経済指標次第では、利下げが来年に先送りされる可能性もありそうです。

◆3月米消費者物価指数、前年同月比3.5%上昇

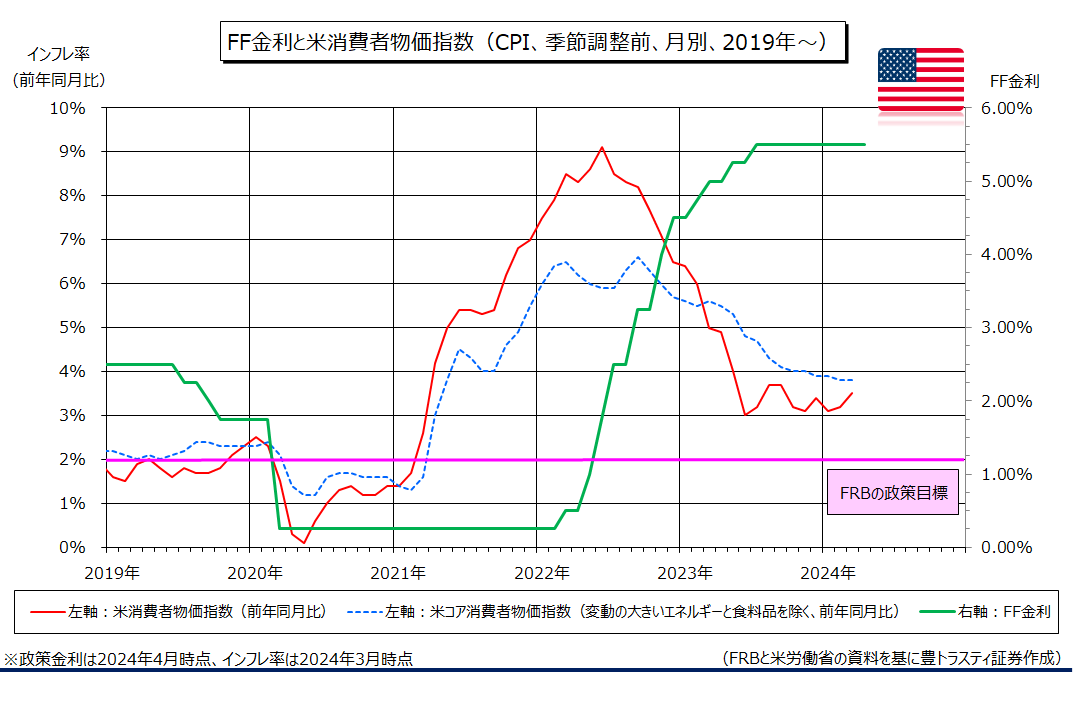

米労働省が4月10日に発表した3月米消費者物価指数(CPI)は、前年同月比3.5%上昇。伸び率は前月(3.2%上昇)を上回り、2ヶ月連続で拡大。市場予想(3.4%上昇)も上回りました。インフレ圧力の根強さが改めて示されております。総合指数の瞬間風速を示す前月比では0.4%上昇(前月は0.4%上昇、市場予想は0.3%上昇)。

変動の激しい食品とエネルギーを除いたコア指数は前年同月比3.8%上昇と、伸び率は前月と変わらず。市場予想(3.7%上昇)を上回っております。前月比では0.4%上昇(前月は0.4%上昇、市場予想は0.3%上昇)。

内訳をみると、モノの価格は落ち着いて来ている一方、全体の6割強を占めるサービス価格(エネルギー関連を除く)は前年同月比5.4%上昇と、家賃の高止まりなどを反映して前月(5.2%上昇)から拡大。また、堅調な労働市場が持続的な賃金・物価高圧力につながっている様です。

FRBが物価目標として重視している米個人消費支出(PCE)物価指数は、CPIと比べて家賃の割合が小さく、2月は前年同月比2.5%上昇。コアベースでも同2.8%上昇に留まっているものの、粘着的なサービス価格はインフレ退治への「最後の1マイル」を長引かせるとの見方が出ております。

米消費者物価指数

↓クリックすると拡大します↓

◆FOMC議事要旨:利下げは「年内ある時点で適切」堅持

FRBは4月10日に、FOMC(米連邦公開市場委員会)議事要旨(3月19、20日開催分)を公表。ほぼすべての参加者が、経済動向が予想通りなら「年内ある時点での」利下げ開始が適切との見方を維持したものの、最近のインフレ指標の上振れについて「物価目標への自信を深めるものではない」と言及していたことが明らかになりました。

量的引き締め(QT)については、参加者が削減量を最近のペースからおおむね半分に減らすことを支持。ほとんどの参加者が「かなり早期に」実施すべきだと主張した模様。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。