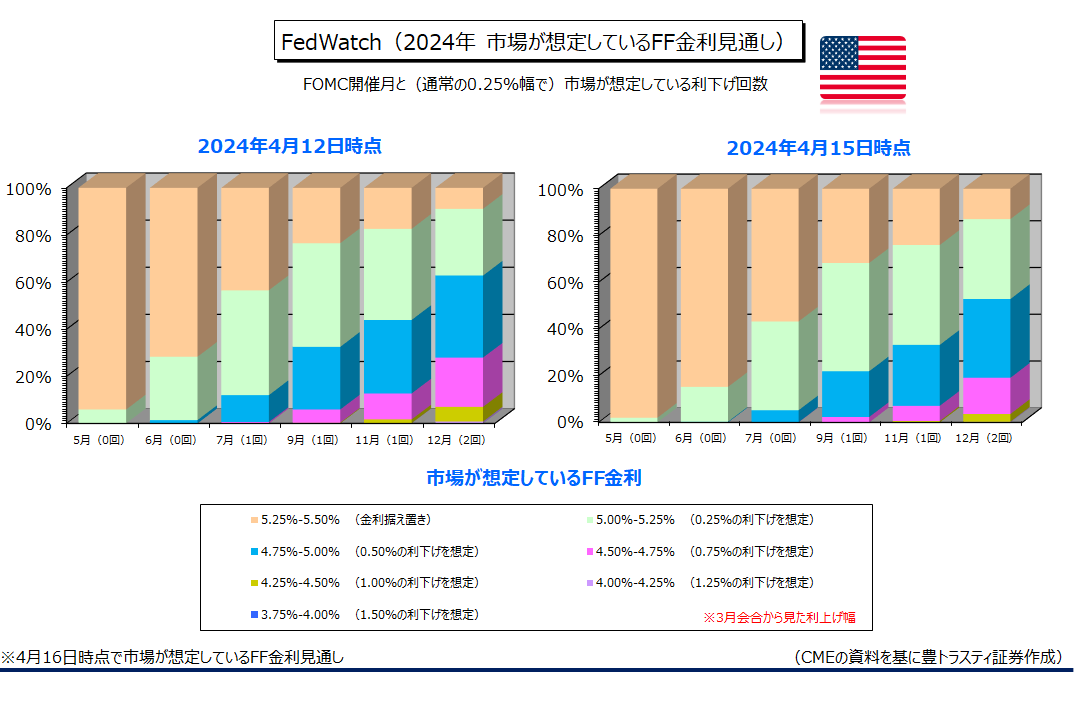

FedWatch(フェドウォッチ)

↓クリックすると拡大します↓

FRBのパウエル議長は4月16日のパネル討論で、最近の経済指標を踏まえれば、インフレ鈍化の確信を得るには「予想よりも、さらに長く掛かる可能性がある」と発言。政策金利を現行の年5.25~5.50%で当面維持することを示唆しました。

パウエル氏は2月と3月の物価統計では、インフレ鈍化があまり進んでいないことが示されたと指摘。労働市場も「依然極めて強い」と述べております。FRBは利下げ開始の前提条件として持続的なインフレ鈍化への確信が必要としているものの、パウエル氏は「最近の指標は明らかに、より大きな確信をもたらさなかった」と明言。その上で、景気抑制的な金融政策がインフレに効果をもたらすまで「時間を掛けることが適切だ」と強調。今後発表される経済指標を慎重に見極める姿勢を堅持しております。

FRBの早期利下げ観測が後退する中でドル高が進行していることに関しては、「我々の決定が世界各国に大きな影響をもたらすと十分認識している」と言明。政策の透明性や予測可能性を高めようとしているとして、理解を求めました。

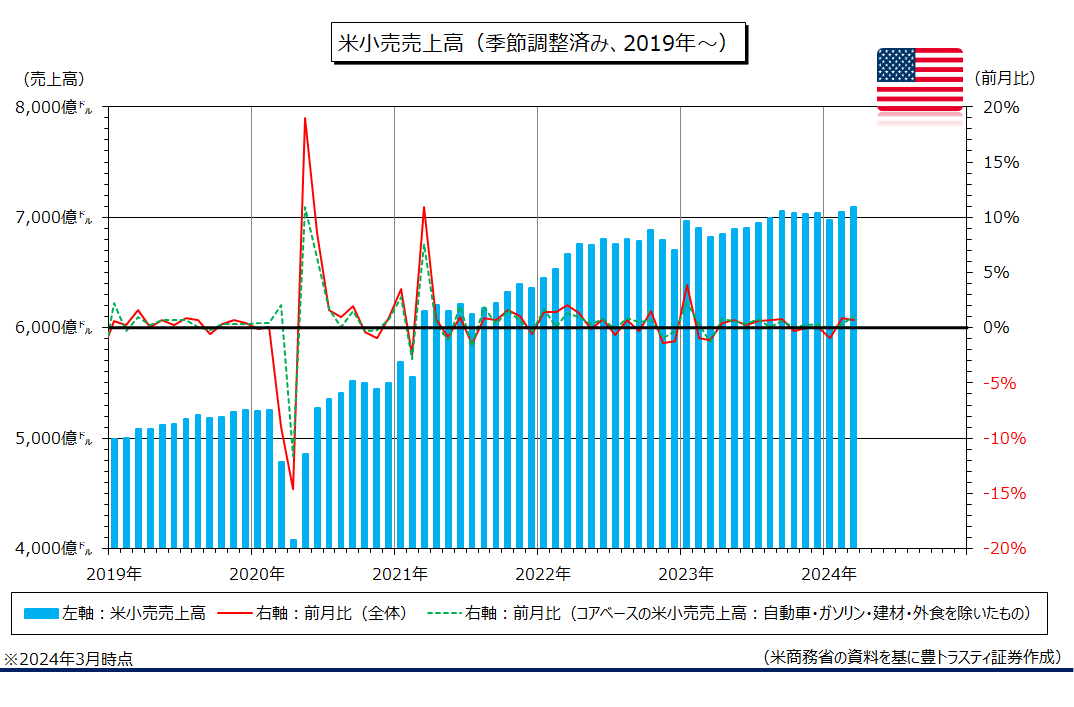

米小売売上高

↓クリックすると拡大します↓

前日に米商務省が発表した3月米小売売上高(季節調整済み)は7095億9000万ドルと、前月比0.7%増加。市場予想(0.3%増)を上回り、2ヶ月連続でプラスとなりました。2月分が上方修正されるなど、好調な雇用市場を背景とした米消費の底堅さが改めて確認される内容。

米労働市場の強さを示す内容になった3月米雇用統計や、市場予想を上回る伸びとなった3月米消費者物価指数(CPI)に続き、金利が高止まりしても米消費者の購買意欲は鈍化していないことが示され、市場ではインフレ圧力の根強さを背景にFRBの利下げ開始時期が後ずれするとの見方が一段と強まっております。

CMEが公表している米金利先物の値動きからFOMCごとの政策金利を予想する「FedWatch(フェドウォッチ)」(4月16日時点)によると、5月のFOMCでFRBが0.25%の利下げを行うとの見方は2.0%。6月は15.2%(先週末は28.3%)に低下。7月も43.2%(前週末は56.5%)まで低下し、市場が想定するFRBの利下げ開始時期は9月に後ずれしております(9月は68.2%、先週末は76.5%)。

市場が想定する12月時点のFF金利は4.75%-5.00%が最多となっており、FRBが今年利下げを行う回数は年2回で変わらず。

また、年内はFF金利が据え置かれるとの見方は先週末の9.0%から13.0%に上昇。年内は金利が据え置かれるとの見方は、今のところ主流ではないものの、一部のFRB高官が言及し始めており、今後の経済指標次第では、利下げが来年に先送りされる可能性もありそうです。

◆FRB高官の発言

・FRBのジェファーソン副議長は4月16日の講演で、米国の雇用やインフレに関する最近の統計が予想より強いとした上で、基本的な見通しでは「政策金利は現行水準で据え置く」との見解を明らかにしました。

・NY連銀のウィリアムズ総裁は4月15日にブルームバーグテレビとのインタビューで、インフレ鈍化が継続的に確認できれば、FRBが年内に利下げを始めるとの見解を示しました。最近のインフレ指標は「転換点」にならないとしつつも、金融政策の在り方を念頭に今後の見通しに影響を与える可能性があるとしております。

・サンフランシスコ連銀のデイリー総裁は4月12日に、インフレ率を目標とする2%に向かう軌道に乗せるために「行うべきことはまだ多くある」とし、利下げ実施の「緊急性は全くない」と述べ、インフレ率が低下していると「完全に確信」できるまで利下げは検討しないとしました。

・カンザスシティー連銀のシュミッド総裁は4月12日の講演で、米国のインフレ率は目標の2%を依然として上回り、労働市場もタイトで、景気に勢いがあると分析。その上で、予防的な利下げを行うよりも、金利を据え置いて忍耐強く様子見を続けるほうが望ましいとの見解を示しております。

・ボストン連銀のコリンズ総裁は4月11日に、ロイター通信とのインタビューで、インフレ率が目標水準に回帰するにはまだ時間が掛かるとし、年内は2回程度の利下げを想定していると明らかにしました。

※豊トラスティ証券株式会社が提供する投資情報は、あくまで情報提供を目的としたものです。銘柄の選択、売買価格など投資にかかる最終決定は弊社の重要事項説明書を十分にお読み頂き、投資家自身の判断でなさる様にお願い致します。本資料作成につきましては細心の注意を払っておりますが、その正確性については保証するものではなく、万一その内容に誤りがあった場合、その誤りに基づく障害については当社は一切の責任を負いかねます。