概要

株価指数先物取引の差金決済によって得られた利益は、「申告分離課税」の「雑所得」に分類され、税率は所得にかかわらず一律20.315%(所得税及び復興特別所得税15.315%、住民税5%)です。

利益を得た場合や損失の繰越控除を行う場合は、確定申告を行う必要があります。

なお、必要経費として取引手数料の他、書籍やセミナー参加費用などが認められる場合がありますので、詳しくは管轄の税務署にお問い合わせください。

| 所得区分 | 先物取引に係る雑所得 |

|---|---|

| 課税方式 | 申告分離課税 |

| 対象の損益 | 計算期間内に差金決済によって生じた売買差損益から、手数料やその他の経費を差し引いた金額。 |

| 計算期間 | 1月1日から12月31日まで ※受渡日基準 |

| 損益通算 | 同所得区分である下記の取引による損益と通算可能。 商品先物取引、くりっく365、くりっく株365、店頭FX、店頭CFD ※現物の株式・信用取引、投資信託・商品ファンド、暗号資産(仮想通貨)、外国の取引所での先物取引による所得などとは損益通算できません。 |

| 繰越控除 | 取引の年間損益合計がマイナスの場合、確定申告をすることで、損失金額分を翌年以降3年間にわたり繰越控除することが可能。 |

損益通算

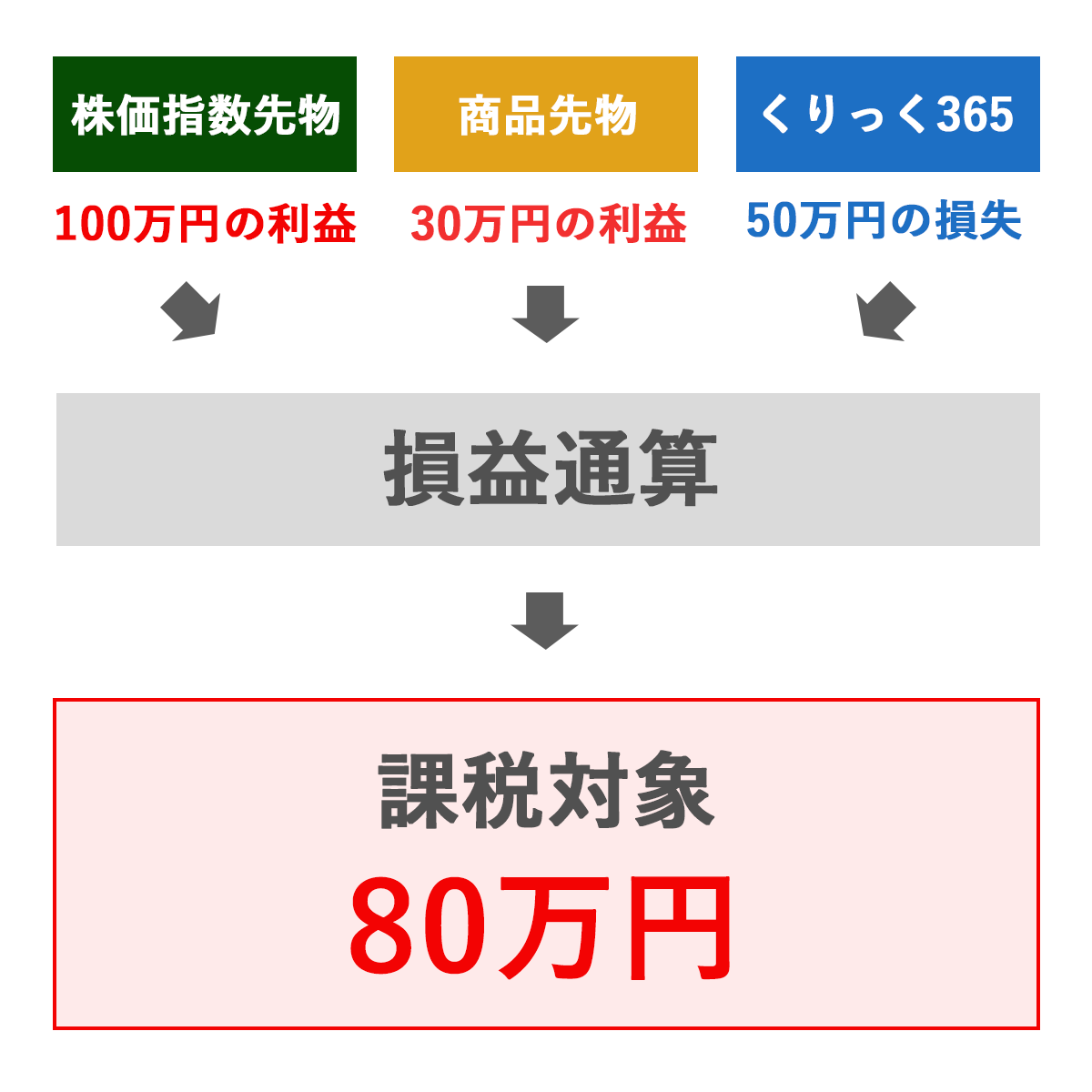

株価指数先物取引で生じた損益は、同所得区分の取引であるくりっく365やくりっく株365、商品先物取引などで生じた損益と通算することができ、通算の利益分に対して課税されます。

例:株価指数先物取引で100万円の利益、商品先物で30万円の利益、くりっく365で50万円の損失の場合、差し引きで80万円が課税対象額となります。

損失の繰越控除

損益通算の結果、その年に控除しきれない損失額が発生した場合、その損失額を確定申告の際に申告することによって、翌年以降3年間にわたり課税所得額から繰越控除することが可能です。

※繰越控除を適用するには、損失となった年も継続して確定申告を行なう必要があります。

例:初年度120万円の損失があった場合、翌3年間は益金が発生しても、初年度の損失を計上(=税金は0円)できます。

- ※ 3年を超えて損失を繰り越すことは不可能です。上記の例では5年目に損失を繰り越すことができないため、101,575円(50万円×20.315%)の納税が必要となります。

- ※ 損失の繰越控除の適用を受けるためには、損失が発生した年について、確定申告を行ない、その後においても連続して確定申告を行なう必要があります。

税制についての詳細は、下記バナーのリンク先をご参照ください。

![]()

![]()

株価指数先物取引に関するお問い合わせ・資料請求

株価指数先物取引についておわかりにならないこと、お困りの点などございましたら、お気軽にご相談ください。