国内の商品先物取引所で商品先物取引の差金決済によって得られた利益は、「申告分離課税」の「雑所得」に分類され、税率は所得にかかわらず一律20.315%(所得税及び復興特別所得税15.315%、住民税5%)です。

商品先物取引に伴う、確定申告対象者は一定以上の利益が出ている方、すべてが対象となります。

概要

| 所得区分 | 商品先物取引に係る雑所得 |

|---|---|

| 課税方式 | 申告分離課税 |

| 課税対象 | 商品先物取引を差金等決済したことにより生じた売買差損益金から委託手数料及び手数料に係る消費税などその取引に直接要した費用の額を控除した損益金額を年間(暦年=1月1日から12月31日)で通算し、さらに繰越控除できる商品先物取引による損失があるときはその損失の額を控除してなお利益が生じたときにその利益が課税対象所得となります。 |

| 税率 | 20%(所得税15%・住民税5%) ※平成25年1月1日から令和19年12月31日まで、所得税に2.1%を乗じた金額が、復興特別所得税として追加的に課税されます。 |

| 計算期間 | 1月1日から12月31日まで |

| 損益通算 | くりっく365、くりっく株365と損益通算可能 |

| 繰越控除 | 取引の年間損益合計がマイナスの場合、確定申告をすることで、損失金額分を翌年以降3年間にわたり繰越控除することが可能 |

主な金融商品の税金概要

| 商品名 | 所得の種類 | 課税方式 | 税率 | |

|---|---|---|---|---|

| 株式関連 | 株式(売却益) | 譲渡所得 | 申告分離課税 | 20% |

| 株式(配当) | 配当所得 | 源泉分離課税 | 20% | |

| 投資信託 | ETF(売却益) | 譲渡所得 | 申告分離課税 | 20% |

| ETF(配当) | 配当所得 | 源泉分離課税 | 20% | |

| 外貨関連 | 外貨預金(利息) | 利子所得 | 源泉分離課税 | 20% |

| 外貨預金(為替差益) | 雑所得 | 総合課税 | 15%~50% | 先物・FX等 | 商品先物(売買益) | 雑所得 | 申告分離課税 | 20% |

| 日経225先物(売買益) | 雑所得 | 申告分離課税 | 20% | |

| FX取引(売買益) | 雑所得 | 申告分離課税 | 20% | 債権関連 | 利付債(利息) | 利子所得 | 源泉分離課税 | 20% |

| 利付債(売却益) | 非課税 | |||

| 利付債(償還益) | 雑所得 | 総合課税 | 15%~50% |

具体例

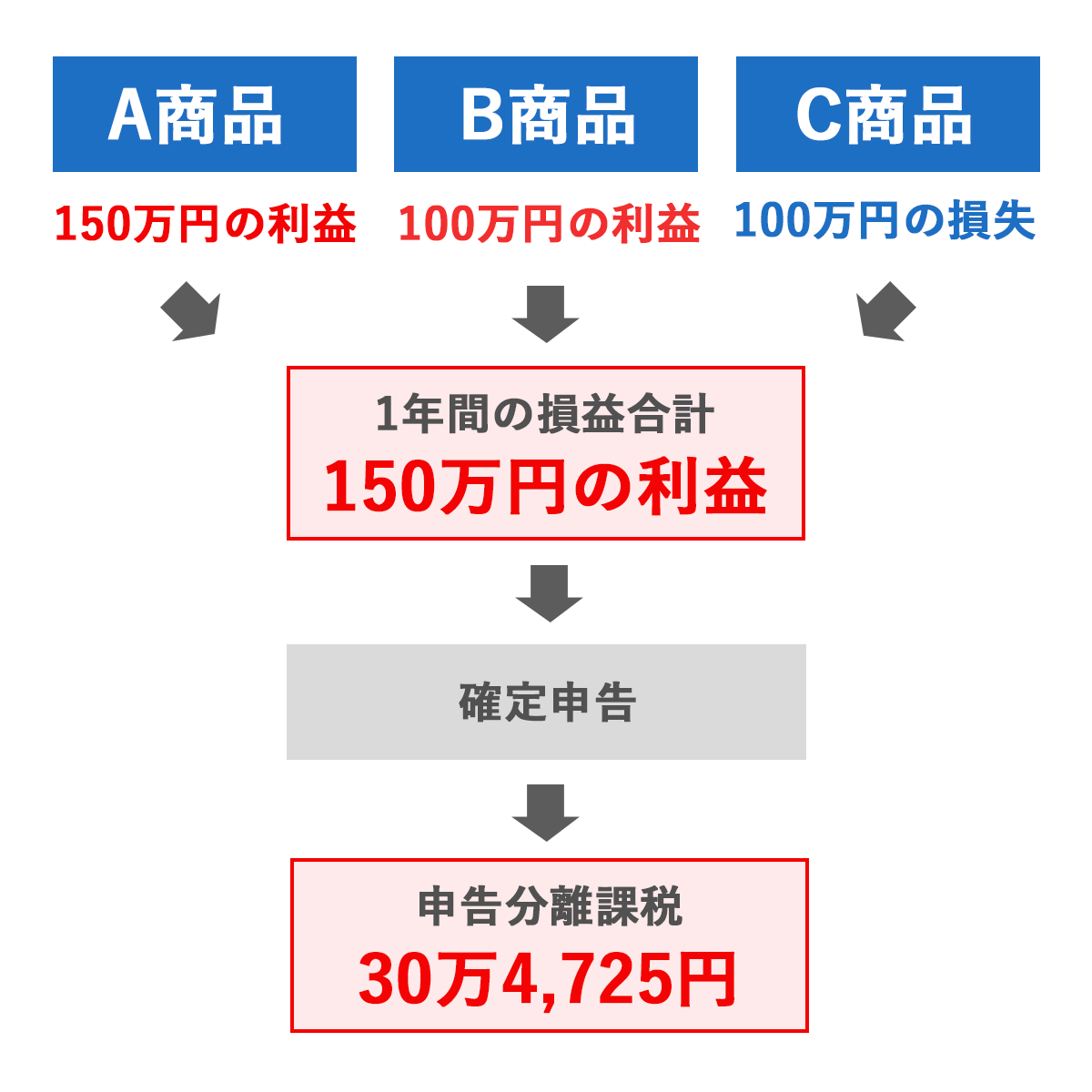

1年間でA商品・B商品・C商品をそれぞれ取引を行った場合の例となります。

確定申告イメージ

- A商品は年間150万円の利益、B商品は年間100万円の利益、C商品は年間-100万円の損失となりました。

- 1年間が合算損益は150万円となりました。

- 150万円の利益に対して確定申告を行います。

- 150万円×20.315%(税率)=304,725円

- 1年間の取引実績の税金を収めます。

税率、課税関係は、税法及びその解釈が将来変更される可能性がありますので、詳細は税務署、税理士等の専門家にお問い合わせください。

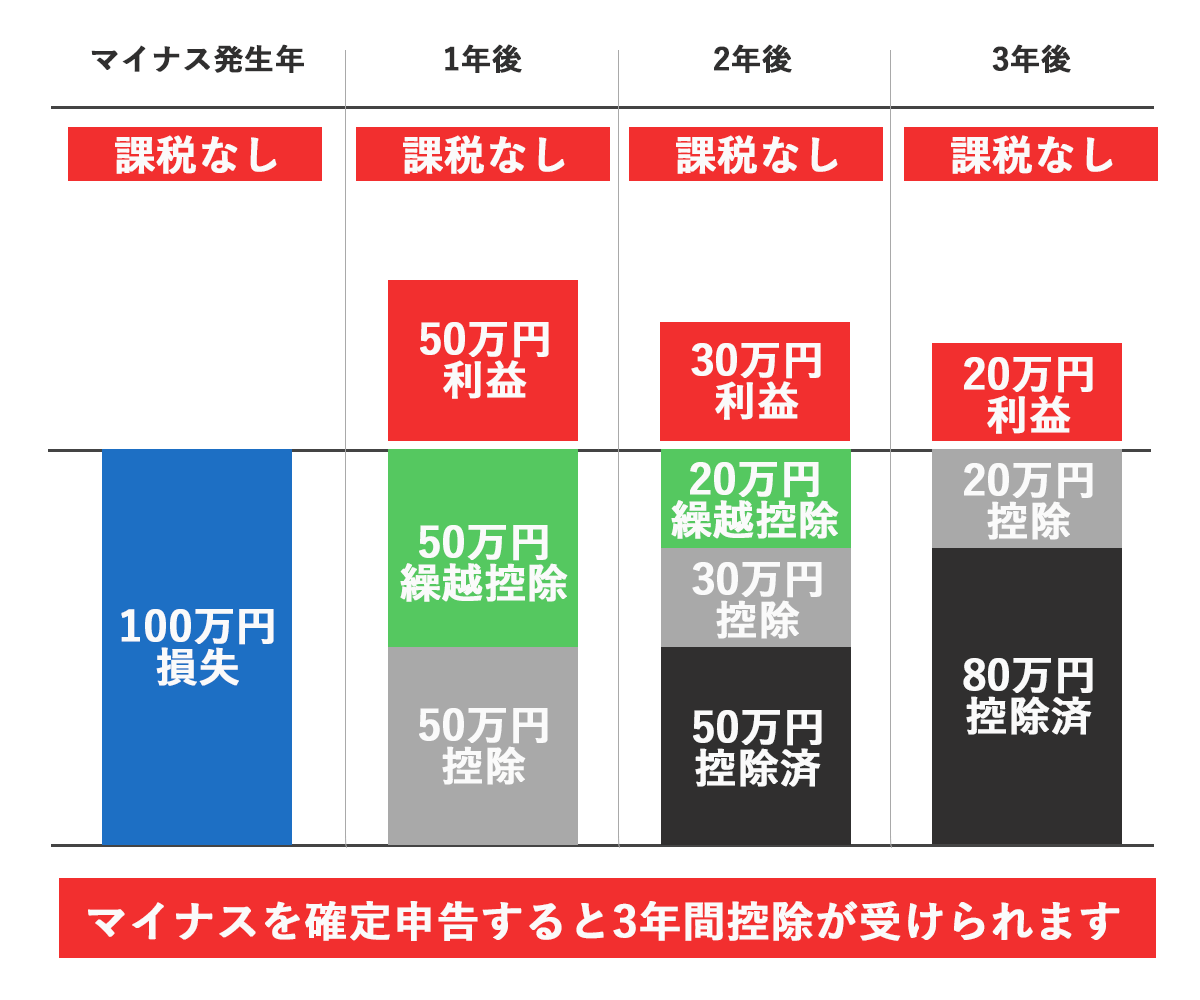

繰越控除

商品先物取引で損失が出た場合、損益通算を行った結果、その年に控除しきれない損失額については、確定申告によりその損失を翌年以降3年間にわたって、他の先物取引で発生した利益から控除することができます。

ただし、損失の繰越控除を受けるには年間の取引がマイナスであっても、確定申告が必要です。

繰越控除の具体例

| 年数 | 損益 | 解説 |

|---|---|---|

| 1年目 | -40万円 | 年間では損失となり、所得はなかったことになります。納税のための申告は不要ですが、翌年以降に損失を繰り越して控除を受けるためには、損失の確定申告書を提出しなければいけません。 |

| 2年目 | -70万円 | 1年目に同じ |

| 3年目 | +30万円 | 1年目の損失のうち30万円を控除できます。その結果、課税所得はゼロになります。 |

| 4年目 | ±0万円 | 取引なし (控除の適用を受けるためには、毎年連続して確定申告書を提出する必要があります。) |

| 5年目 | +110万円 | 2年目の損失70万円を控除して110万円から控除することができます。

(1年目の損失のうち、まだ控除していないものが10万円残っていますが、既に3年を経過してしまっているので、この10万円については繰越控除することができません。) その結果、この年の課税所得は40万円となり、税率は20.315%なので納税額は8万1,260円となります。 |

損益通算

先物取引は、以下の金融商品など損益通算が可能です。

損益通算が可能なものは、下記のとおりです。

・ 東京金融取引所における取引所為替証拠金取引「くりっく365」、取引所株価指数証拠金取引「くりっく株365」

・ 大阪取引所における東証株価指数先物取引「TOPIX」、日経平均先物取引「日経225」、「日経225mini」、「商品関連デリバティブ取引」

・ 東京商品取引所における「商品先物取引」

・ 堂島取引所「商品先物取引」

・ 店頭FXや店頭CFD

※株式の現物・信用取引、商品ファンド、外国の商品取引所の先物取引などによる所得との損益通算はできません。

税率、課税関係は、税法及びその解釈が将来変更される可能性がありますので、詳細は税務署、税理士等の専門家にお問い合わせください。

商品先物取引に関するお問い合わせ・資料請求

商品先物取引についておわかりにならないこと、お困りの点などございましたら、お気軽にご相談ください。

資産運用がはじめてのお客様へ

はじめて資産運用をお考えの方のために、各サービスの概要や取引の流れ、メリットやデメリットをわかりやすくご紹介いたします。